Les cotisations excédentaires au 3e pilier lié peuvent-elles se révéler une bonne affaire? Un de nos lecteurs, dont on comprendra aisément qu’il souhaite rester anonyme, s’est récemment posé la question.

Il possède deux contrats d’assurance vie 3a, l’un auprès de la compagnie XX, l’autre de YY. En 2012, à la suite de la modification d’une des polices, le total des cotisations dépasse la déduction maximale autorisée par le fisc à cet effet, soit 6682 fr. à l’époque. Pour faire simple, disons que l’excédent représente 2000 fr.

Les deux assureurs, qui ont chacun touché une cotisation inférieure à la limite, ne sont pas censés savoir que notre lecteur verse également des primes ailleurs, et ne bougent donc pas. Le fisc, en revanche, repère le problème en épluchant la déclaration d’impôt et refuse, évidemment, une déduction supérieure à la limite maximale. Il le signale à qui de droit en joignant à son courrier une «attestation à l’attention d’une institution de prévoyance liée OPP3», en précisant qu’il incombe au contribuable «de demander le remboursement des versements excédentaires dans les plus brefs délais».

Notre lecteur se demande alors s’il a vraiment intérêt à s’exécuter…

Sur le plan comptable

Sur le plan purement comptable, la comparaison n’est pas facile, mais pas inabordable non plus. Le raisonnement est le suivant...

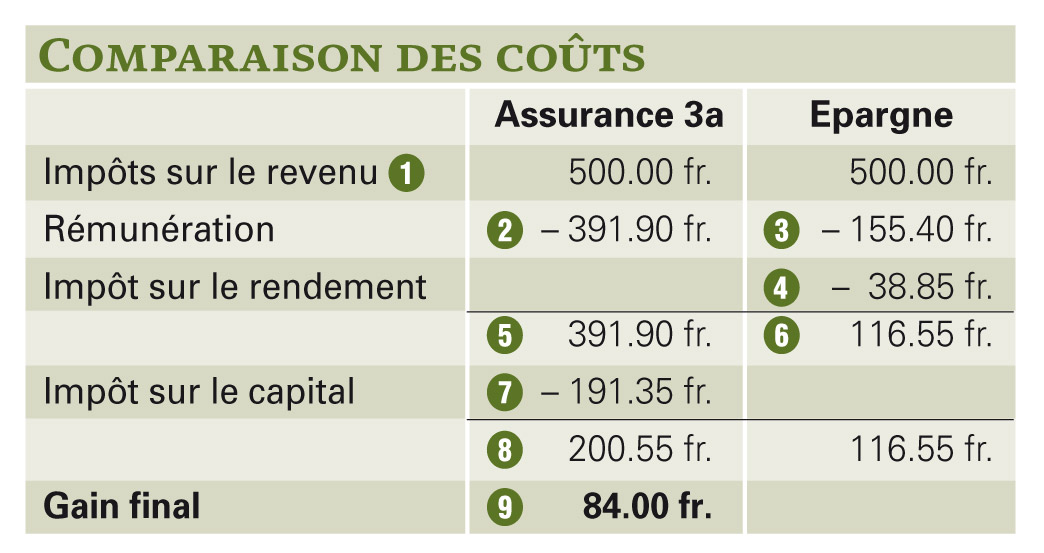

Le fisc refuse les cotisations excédentaires et les impose comme un revenu. Le taux marginal de notre lecteur étant de 25%, la ponction sera donc de 2000 fr. x 25% = 500 fr. (1), qu’il se fasse rembourser le trop payé ou non. Cette taxe n’entre donc pas en compte dans la comparaison.

Le rendement de l’excédent varie, en revanche, considérablement selon qu’il reste dans les polices 3a ou sur un compte d’épargne standard sans risque. Comme notre lecteur avait 50 ans au moment des faits, les 200 fr. vont lui rapporter 391.90 fr. (2) dans le premier cas (taux de rendement garanti des deux assurances: 1,2%) jusqu’à sa retraite, et 155.40 fr. (3) s’il place le remboursement sur le compte en ligne de PostFinance (0,5%).

Mais, si les intérêts d’un placement 3a ne sont pas imposés, ceux de l’épargne, eux, le sont bel et bien! Donc, il faut déduire 25% (taux marginal) du rendement, soit 38.85 fr. (4).

A ce stade du match, l’avantage est clairement pour le statu quo, puisque, en fin de contrat, les bénéfices seront respectivement de 391.90 fr. (5) et 116.55 fr. (6). Toutefois, le fisc, qui a averti notre lecteur qu’il devait réclamer le remboursement de l’excédent, ne va pas se gêner de l’imposer une deuxième fois s’il n’a rien voulu entendre! Comme le capital garanti des deux polices se monte, ensemble, à 190 000 fr., il y aura donc un supplément d’impôt de 191.35 fr. (7), ce qui réduit le bénéfice version 3a à 200.55 fr. (8).

Résultat des courses: 200.55 fr. – 116.55 fr. = 84 fr. de mieux (9) si notre lecteur laisse l’excédent dans les assurances.

Ce n’est certes pas grand-chose, mais imaginons, maintenant, qu’il répète l’opération tous les ans jusqu’à sa retraite. Le gain sera alors de 6822 fr., ce qui est loin d’être négligeable!

Sur le plan légal

La tentation sera cependant de courte durée, car elle est illégale! Dans un premier temps, en effet, le fisc veut bien croire à une erreur et rectifie donc le tir en demandant au contribuable de faire de même. Mais, s’il doit faire le même constat chaque année, il finira inévitablement par conclure à une tentative de soustraction tant sur le revenu que sur la fortune. «Et, dans ce cas, le contribuable peut être repris sur dix ans», rappelle Isabel Balitzer-Domon, chargée de communication au Département vaudois des finances.

Et, chez les assureurs aussi, l’opération passe par un mensonge, ou du moins un oubli fâcheux: «Une telle situation ne devrait normalement pas arriver, explique Felix Mundwiller, porte-parole de Gemini. Lors de la conclusion du contrat, le client doit, en effet, indiquer s’il a déjà une police 3a et, si oui, le montant de la prime. Mais s’il ne le fait pas, nous n’avons aucun moyen de contrôler que le maximum 3a est respecté.»

Bref, une fausse bonne idée!

Laurent Hêche

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}