Sommaire

Bon à Savoir

21.03.2012

Dernière mise à jour:

06.07.2022

06.07.2022

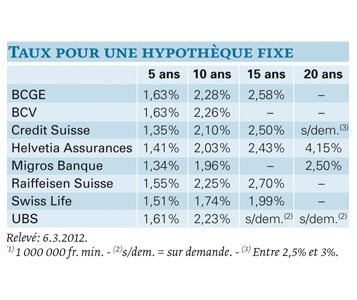

Toujours plus longues, toujours meilleur marché... Les hypothèques à taux fixe pourraient-elles devenir plus avantageuses qu’aujourd’hui? Seront-elles prochainement proposées au-dessous de 1,2% sur 5 ans ou 1,74% sur 10 ans (voir tableau ci-contre)? Certes, rien n’est impossible dans cette époque où l’économie a perdu ses repères essentiels, mais cela semble quand même peu probable, en tout cas dans des proportions significatives.

Du coup, lors du renouvellement ou de l...

Article payant

Pour lire cet article, connectez-vous ou choisissez l'un de nos abonnements.

Abonnements dès 8 Francs