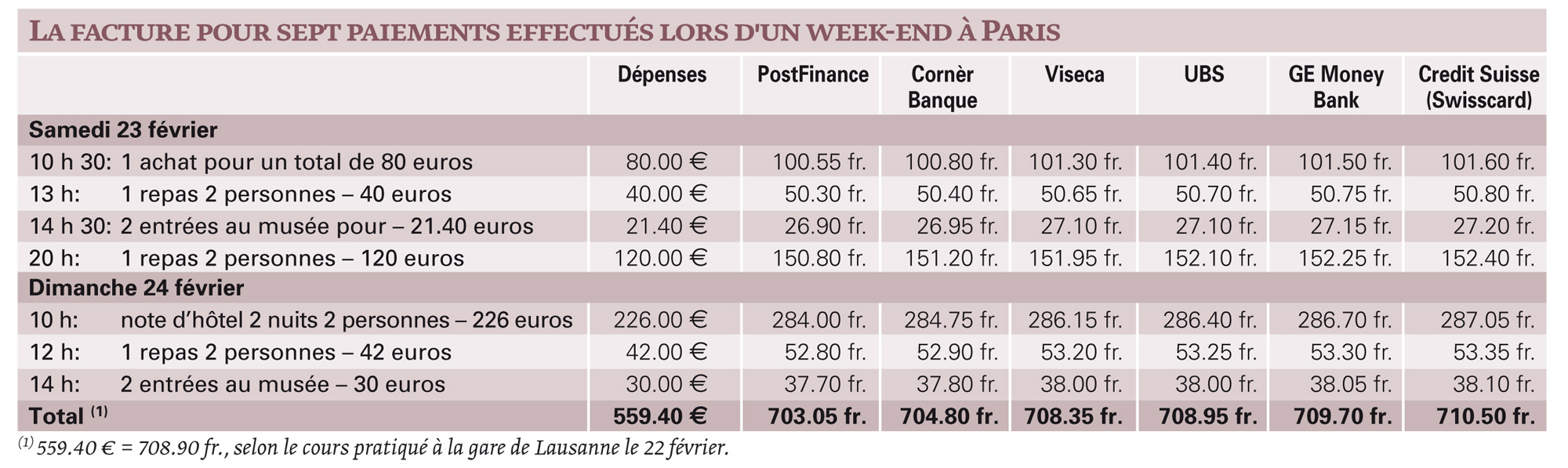

A chaque veille de départ à l’étranger, la question peut trotter dans la tête du voyageur: pour payer de grosses dépenses sur place, est-il plus rentable de changer des devises avant de partir ou d’utiliser sa carte de crédit sur place? Pour y répondre, nous avons réalisé un comparatif (voir tableau). Résultat: le paiement cash permet, au mieux, une économie de 1% et revient même plus cher selon la carte!

Le scénario est le suivant: un couple s’est rendu à Paris le week-end du 23 et 24 février. Il fait un certain nombre de dépenses classiques, comme des repas et des visites dans des musées. Il paie également sa note d’hôtel à la fin de son séjour. Au final, l’ardoise s’élève à près de 560 euros.

Si cette somme avait été retirée au bureau de change de la gare de Lausanne le vendredi 22 février, il lui en aurait coûté 708.90 fr. (pour un client ne possédant pas d’abonnement général). Afin de comparer avec l’utilisation d’une carte de crédit, nous avons envoyé le détail des paiements fictifs aux différents émetteurs de cartes en demandant quelle facture aurait reçu le client.

Taux de change pas forcément du jour

Il y a deux étapes dans la conversion en francs suisses d’une somme payée par carte dans un pays étranger. La première consiste à appliquer le cours du change en monnaies étrangères. «Cette opération dépend de la date à laquelle est traité chaque document transmis par le commerçant», précise Cornèr Banque. Or, il arrive que les vendeurs envoient les informations de paiement à la banque plusieurs jours après l’achat. Le taux utilisé pour la conversion ne correspondra donc pas forcément à celui du jour des emplettes!

Pour notre exemple, les émetteurs de cartes sont partis du principe qu’ils étaient informés immédiatement du paiement. L’heure ne joue aucun rôle, le cours étant fixé une fois par jour. En revanche, certains établissements ne traitent pas les transactions le samedi et le dimanche. Par conséquent, c’est le cours du lundi qui est pris en compte.

Les frais de traitement varient

Mais la réelle différence entre les factures des fournisseurs de cartes de crédit vient surtout de la deuxième étape: l’application des frais de traitement. Là, les banques peuvent avoir des taux très différents. PostFinance, qui est la moins chère du panel, demande 0,9%, tandis que les clients de Credit Suisse paieront des frais de 2%.

Au final pourtant, les résultats montrent peu d’écarts entre les deux modes de paiement. Bien sûr, le fait que les cartes de crédit ne soient pas gratuites doit être pris en compte, la cotisation annuelle pouvant parfois dépasser la centaine de francs. Mais, si le voyageur est déjà en possession d’une MasterCard ou d’une Visa, il n’y a guère à hésiter s’il prend aussi en considération les aspects pratiques et sécuritaires.

Loïc Delacour

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}