Côté maths, Meinrad Pittet est plutôt une calure! Actuaire-conseil et auteur de l’ouvrage de référence «L’histoire de la prévoyance professionnelle suisse depuis ses origines» (lire TCF 4/2013), il met sa calculette à la disposition de nos lecteurs pour dénoncer ce qu’il considère comme une tromperie. Elle concerne tous les propriétaires qui doivent renouveler leur hypothèque ou ceux qui aspirent à le devenir et doivent en obtenir une.

En effet, les contrats proposés par les banques ou les assureurs précisent généralement le montant du prêt (exemple: 10 000 fr.), le taux d’intérêt annuel (exemple: 4%) et l’échéance pour le paiement des intérêts. Pas de problème lorsque que ce dernier ne doit être fait qu’une fois par an: le client va payer 10 000 + 4%, soit 400 fr., et il n’y a rien à redire.

Paiement fractionné

En revanche, en cas de paiement semestriel, les choses se corsent: la banque va, en effet, encaisser 200 fr. à la fin du mois de juin, puis 200 fr. à la fin de l’année. Dès lors, explique Meinrad Pittet, elle a la possibilité de replacer immédiatement les 200 fr. du premier semestre à 4%, en admettant une stabilité des taux d’intérêt. Elle va donc obtenir:

- Intérêts perçus au 30.6: 200 fr.

- Intérêts perçus au 31.12: 200 fr.

- Intérêts obtenus sur ceux payés le 30.6: 4 fr.

- Total 404 fr.

Du coup, l’intérêt généré par ce prêt n’est pas de 4% comme indiqué dans le contrat, mais de 4,04%.

Un calcul financier élémentaire, mais peu courant, permet de rétablir le tir. Il passe par la formule:

sachant que i représente le taux d’intérêt payable par période m, avec m = 1 pour un an, 2 pour un semestre, 4 pour un trimestre ou 12 pour un mois.

Dans notre exemple, cela donne:

- i2 = (1 + 0,4)1/2 – 1, soit 1,040,5 – 1, soit 0,019804

Le bon énoncé

En appliquant cette formule à notre exemple, le montant des intérêts à payer semestriellement n’est plus de 200 fr., mais de 198 fr. (10 000 x 0,0198) environ. Et le tir est corrigé:

- Intérêts perçus au 30.6: 198.04 fr.

- Intérêts perçus au 31.12: 198.04 fr.

- Intérêts obtenus sur ceux payés le 30.6: 3.92 fr.

- Total 400.00 fr.

Dans l’exemple ci-dessus, le total (400 fr.) correspond, en effet, à un taux d’intérêt de 4%.

Pour être conformes, les conditions devraient donc stipuler: prêt d’un montant de 10 000 fr., remboursable à l’échéance, conclu pour une durée de n années

- au taux d’intérêt de 4,04%, payable par tranches d’intérêt de 2% ou au

- taux d’intérêt de 4%, payable par tranches d’intérêt de 1,98%.

Des dizaines de millions de francs

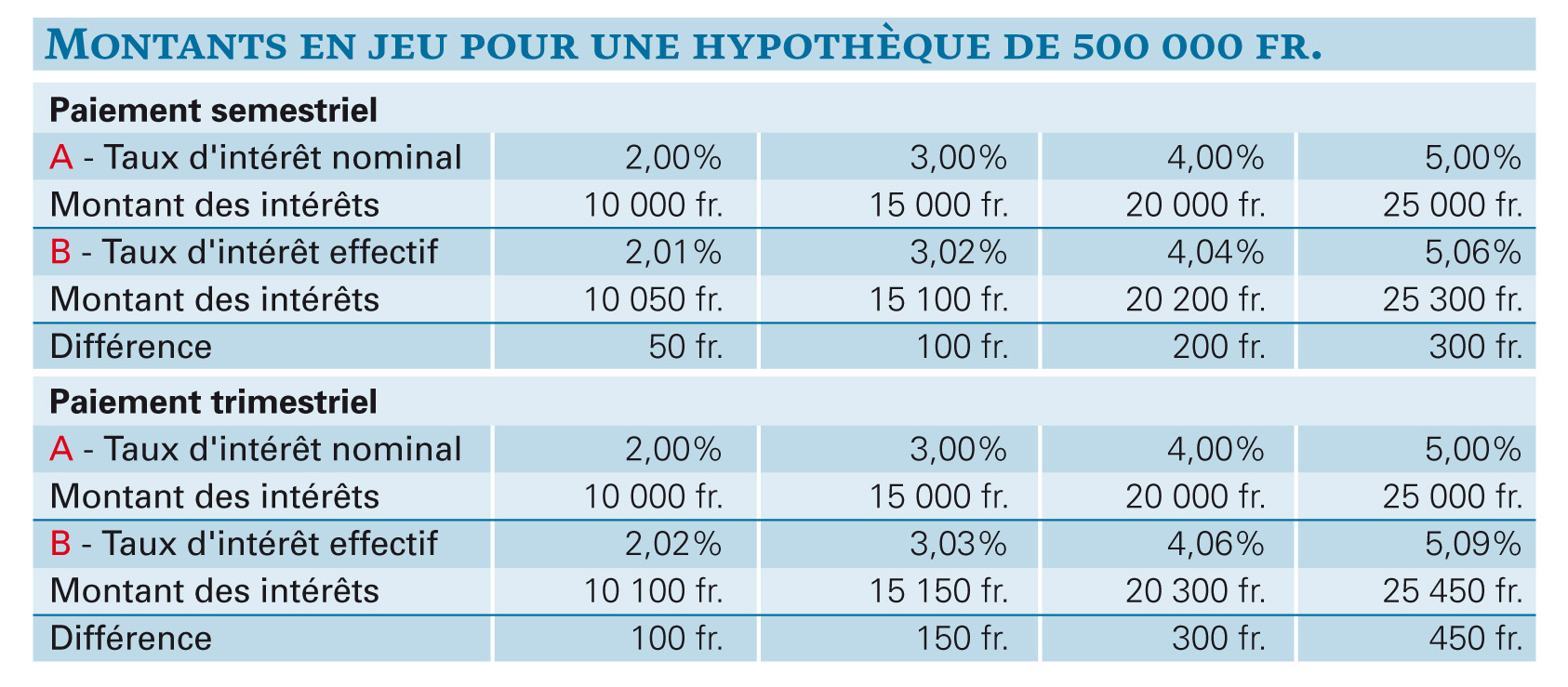

Pas de quoi fouetter un chat, direz-vous? Tout dépend du montant de la dette et du taux retenu. Le tableau ci-contre le démontre: avec un emprunt de 500 000 fr. et un taux d’intérêt de 4% payable trimestriellement, le gain «caché» de la banque passe à 300 fr. Sur dix ans, cela représente tout de même 3000 fr.

Et multipliées par la masse des prêts hypothécaires pratiqués en Suisse, ces différences représentent des dizaines de millions de francs! «Il serait donc temps, conclut Meinrad Pittet, que le marché fasse preuve de transparence et adapte ses pratiques aux formules des mathématiques financières reconnues par la faculté». CQFD.

Christian Chevrolet

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}