Acheter un logement, de nombreux locataires en rêvent. Mais à quel bien immobilier peuvent-ils concrètement prétendre, sans que leurs futures traites mensuelles dépassent leur loyer actuel? En d’autres mots, quelle est la valeur de la maison ou de l’appartement qu’ils pourront s’offrir, sans que leur budget «hébergement» augmente pour autant?

Ce calcul, nous l’avons fait pour un locataire dont le loyer s’élève à 2000 fr. par mois. Dans un souci de simplification, nous sommes partis du principe que ses charges locatives sont identiques à celles qu’il paiera comme propriétaire. Deuxième postulat: le futur détenteur engagera 20% du prix d’achat en fonds propres.

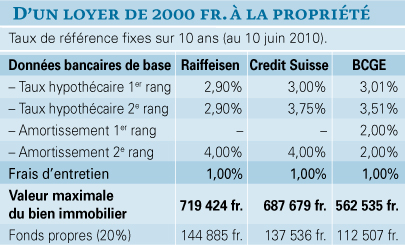

Les coûts du futur bien immobilier vont donc dépendre (voir tableau):

- Des taux hypothécaires. Le 8 juin 2010, les taux fixes sur 10 ans – gage de sécurité – variaient ainsi de 2,90% à la Banque Raiffeisen (1er et 2e rangs) à 3,75% à Credit Suisse (2e rang);

- Des taux d’amortissements, souvent plus élevés pour le 2e que pour le 1er rang;

- Des frais d’entretien annuels, généralement fixés à 1% de la valeur du prix d’achat.

De 562 000 à 720 000 fr.

En se référant aux conditions appliquées par les banques (lire notre enquête «Le salaire minimum du propriétaire», TCF 1/2010) et en utilisant la calculette mise à disposition sur notre site internet*, on s’aperçoit que, pour un «loyer» de 2000 fr. par mois, le futur propriétaire peut envisager l’achat d’une maison de 720 000 fr. environ à la Raiffeisen, contre 562 000 à la BCGE. Dans le premier cas, il devra disposer d’environ 145000 fr. de fonds propres (+36000 fr. de frais d’acquisition), contre 112 000 fr. (28 000 fr.) dans le deuxième. Nous avons tenu compte dans ce calcul de la légère fluctuation des proportions entre les taux des 1er et 2e rangs, selon les banques.

Mais attention: les taux hypothécaires de référence sont susceptibles de varier en fonction du type d’objet et, surtout, du profil du demandeur. Historiquement bas, ils ne sont pas non plus à l’abri d’une hausse sensible dans les mois ou les années à venir. Cette augmentation se répercuterait alors directement sur le propriétaire, lors de la renégociation de son hypothèque.

La prudence des banques

Voilà pourquoi les banques se basent sur des indices nettement moins avantageux pour calculer le revenu minimum dont doivent pouvoir attester leurs clients. A Raiffeisen, le taux utilisé passe par exemple de 2,90% à 4,50%. Au final, le propriétaire d’un bien immobilier d’une valeur de 720 000 fr. devra donc disposer d’un salaire mensuel brut de 8343 fr. (sur 13 mois), pour seulement 2000 fr. de traites mensuelles sur dix ans. On est loin de la règle dite du tiers, qui veut que les charges du logement ne dépassent pas les 33% du revenu brut. Les banques savent parfois se montrer prudentes!

Frank-Olivier Baechler

BONUSWEB: Calculette de loyers

Pour télécharger le tableau comparatif, se référer à l'encadré ci-contre.

{kind=link}