Le 11 mars prochain, les citoyens suisses sont appelés aux urnes pour décider du sort d’une nouvelle initiative favorisant l’épargne-logement. Emanant des milieux des propriétaires et de partis de droite, elle propose d’exonérer du revenu l’épargne destinée à acquérir un premier logement pour son usage personnel, à concurrence de 15 000 fr. par an (30 000 fr. pour un couple). Le rabais serait consenti pendant 10 ans au plus et concerne uniquement les impôts cantonaux et communaux (l’IFD est donc exclu). L’initiative permet aussi, mais pas simultanément, de défiscaliser 5000 fr. par an (10 000 fr. pour les couples) pour des travaux destinés à améliorer le bilan écologique d’un bâtiment existant*.

Il y a toutefois loin de la coupe aux lèvres. D’abord, l’initiative prévoit seulement de donner la possibilité aux cantons d’appliquer ces exonérations. Or, mis à part Bâle (qui connaît déjà une telle défiscalisation) et Genève, tous les cantons sont, pour l’heure, opposés au changement de la loi! Tout comme le Conseil fédéral, ils redoutent la perte de ressources fiscales. Par ailleurs, la gauche, les Verts et surtout les milieux de soutien aux locataires combattent l’initiative, trop généreuse, à leur goût, pour les propriétaires.

Au-delà des considérations idéologiques, nous avons calculé quelle pourrait être l’économie effective pour un couple de futurs propriétaires qui placerait une partie de ses économies sur un compte épargne défiscalisé. Une sorte de 3e pilier lié de l’immobilier, produit bancaire qui n’existe évidemment pas à l’heure actuelle.

Des économies substantielles

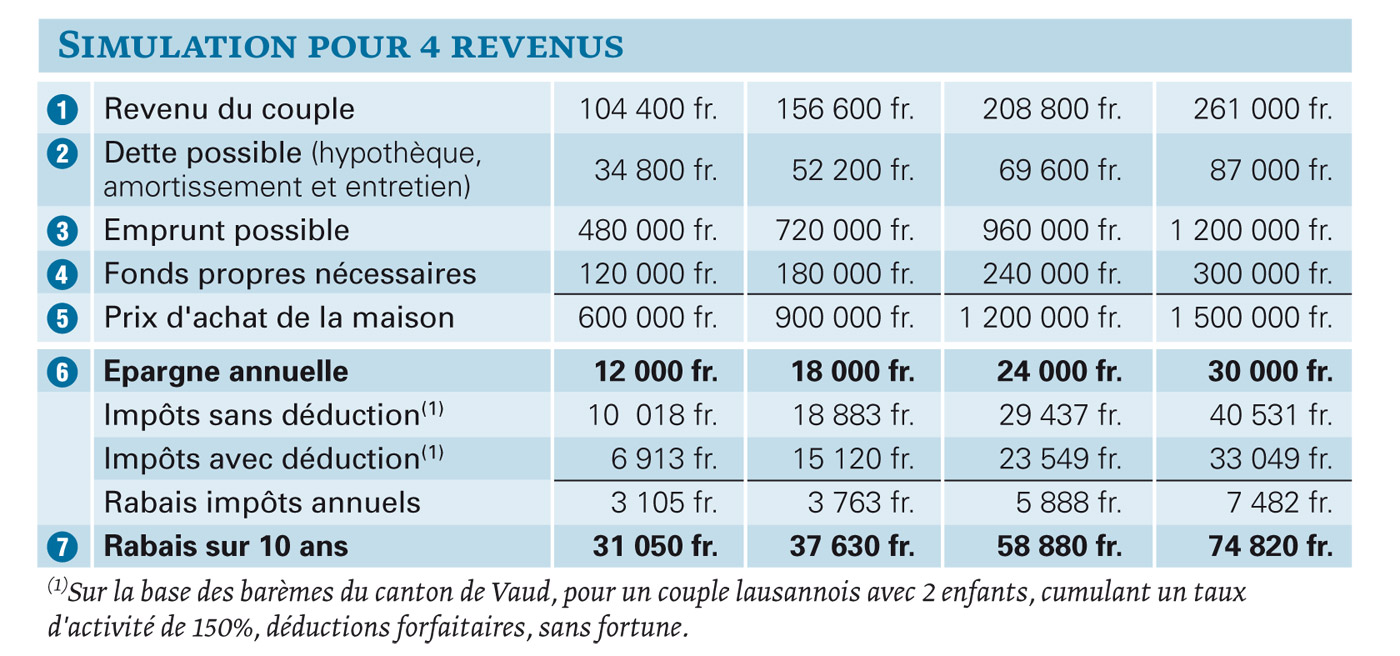

Premier exemple: un couple disposant de 104 400 fr. (1) de revenu brut (voir tableau). On estime qu’en consacrant un tiers de ceux-ci, soit 34 800 fr. (2), aux frais d’hypothèque, d’amortissement et d’entretien, il peut viser un appartement à 600 000 fr. (5) En guise de fonds propres (20%), il devra épargner 120 000 fr. (4), à raison de 12 000 fr. (6) par an qu’il aura soin de placer sur un compte épargne-logement défiscalisé. Au terme des 10 ans réglementaires, ce couple aura bénéficié d’un rabais d’impôt de 31 050 fr. (7).

A l’autre bout du tableau, on trouve le couple aisé (261 000 fr. de salaire brut) qui se décide pour une villa à 1,5 million et peut se permettre de consacrer 30 000 fr. par an à l’épargne-logement, soit le maximum admis. Du coup, il va économiser 74 820 fr. sur ses impôts en 10 ans. Conclusion de cette simulation: l’avantage fiscal octroyé aux candidats à l’épargne-logement est significatif, puisqu’il représente, dans tous les cas de figure, environ le quart des montants de l’épargne immobilisée.

*L’initiative laisse, en plus, aux cantons la possibilité d’exonérer les intérêts de l’épargne de l’impôt sur le revenu, ce qui est plus marginal.

Philippe Chevalier

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}