Ceux qui ont les moyens d’amortir leur hypothèque ont, aujourd’hui, deux raisons de se demander si le jeu en vaut la chandelle:

- le taux des emprunts à long terme (10 ans) a légèrement augmenté ces derniers mois et certains experts y voient le début d’une hausse durable et généralisée;

- l’épargne classique et sans risque ne rapporte presque plus rien.

Autrement dit, la dette immobilière risque d’augmenter, alors que l’argent qui pourrait l’éteindre roupille bêtement sur un compte presque sans rendement. La question de l’amortissement se pose dès lors tout naturellement. On ne peut, toutefois, y répondre qu’en incluant un troisième élément de taille: les impôts.

La bonne formule

En Suisse, en effet, les propriétaires ont le droit de déduire de leurs revenus les intérêts hypothécaires qu’ils déboursent chaque année ainsi que les frais d’entretien de leur maison. En contrepartie, ils sont imposés sur la valeur locative de leur bien immobilier. Elle correspond à une partie du loyer qu’ils devraient payer s’ils en étaient les locataires. Voilà pourquoi un amortissement va forcément avoir des conséquences fiscales.

Parallèlement, l’argent qui va servir à cet amortissement dégage un rendement. Or, si petit soit-il, ce bénéfice est, lui aussi, considéré comme un revenu et imposé comme tel.

La formule pour obtenir le gain réel d’un amortissement est donc:

- montant des intérêts hypothécaires

- moins la perte de rendement

- moins le surplus d’impôts.

Appliquons-la dans plusieurs exemples concrets.

Quinquas moyens

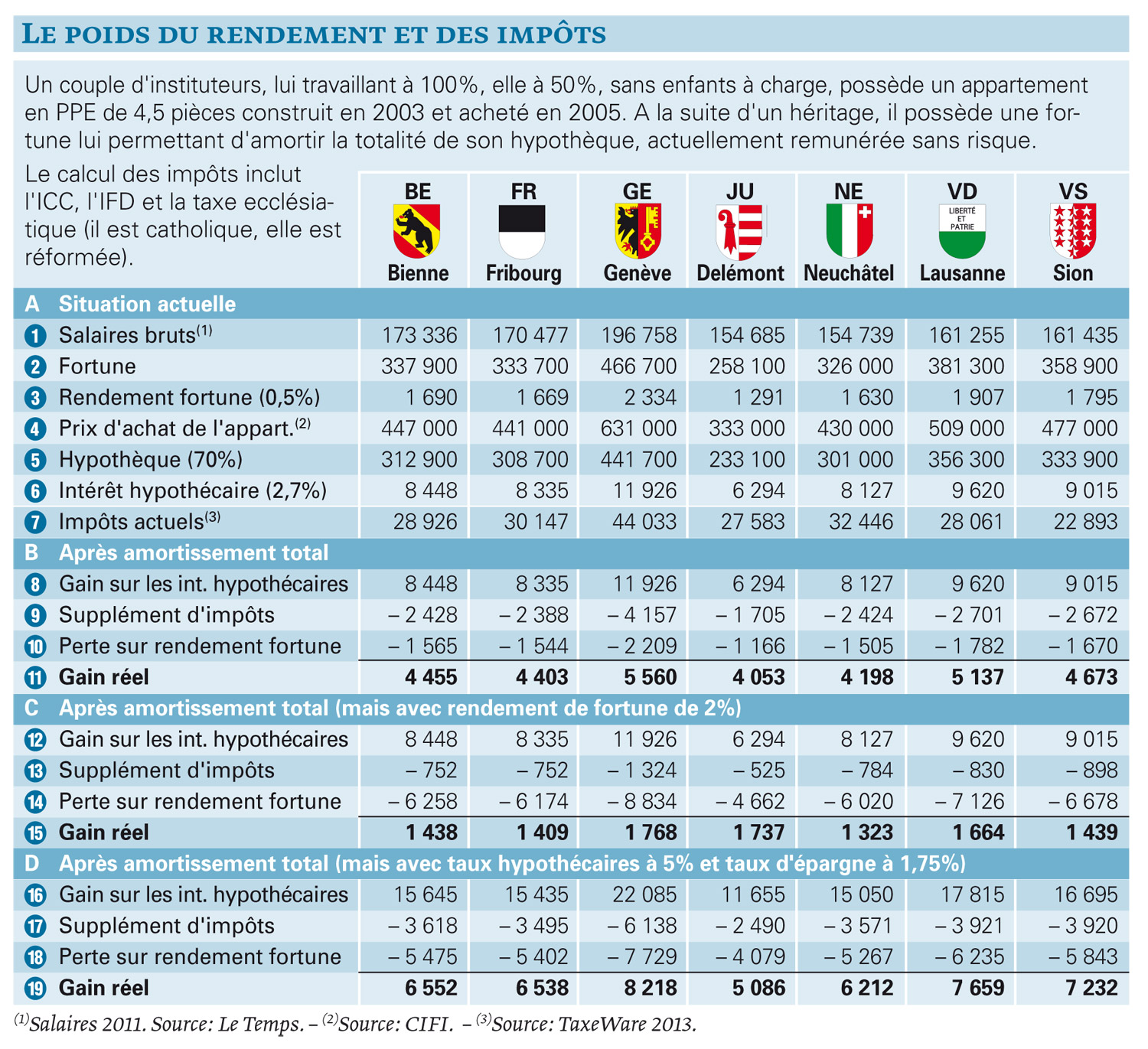

Qui dit impôts dit non seulement canton, mais aussi commune et même Eglise… Or, cela est vrai aussi pour les salaires et la valeur d’une maison! Nous avons donc fait nos calculs pour chaque chef-lieu romand.

Un couple de quinquas (marié mais sans enfants à charge) se pose la question de l’amortissement. Tous les deux sont instituteurs, lui à 100%, elle à 50%. Leurs salaires annuels bruts cumulés varient, d’un canton à l’autre, de 154 685 fr. à 196 758 fr. (ligne 1 du tableau). A la suite d'un héritage, ils disposent d’une fortune pécuniaire suffisante pour annuler leur dette hypothécaire (2), frileusement placée sur un compte sans risque avec un rendement de 0,5% (3).

Ils possèdent un appartement de 4,5 pièces, construit en 2003, mais acheté en 2005. Pour des caractéristiques pourtant identiques, le prix d’achat variait alors de 333 000 fr. (Delémont) à 631 000 fr. (Genève) (4). Une affaire, lorsqu’on sait que le même produit (à l’état neuf) vaut, aujourd’hui, plus de 1,5 million dans la Cité de Calvin!

Leur dette hypothécaire correspond actuellement à 70% du prix d’achat (5), pour laquelle ils paient un intérêt de 2,7% (6). En tenant compte de ces informations, mais aussi de la valeur fiscale de l’appartement (70% du PA), de sa valeur locative et de la déduction forfaitaire pour son entretien, nous avons calculé les impôts totaux (fédéral, cantonal, communal et ecclésiastique) qu’ils paient actuellement (7).

Amortir aujourd’hui

Imaginons maintenant que ce même couple a la possibilité d’amortir son hypothèque (lire encadré). Il n’aura donc plus d’intérêts hypothécaires à assumer (secteur B du tableau, point 8), mais paiera davantage d’impôts (car il ne peut plus déduire les intérêts) (9) et perdra une partie de la maigre rémunération (10) qu’il touchait sur sa fortune, presque entièrement engloutie par l’amortissement (dans notre exemple, il lui reste 25 000 fr.). Le gain réel (11) est donc le plus souvent divisé par deux (plus même à Genève), mais reste positif. En revanche, l’argent n’est évidemment plus disponible, sauf à vendre l’appartement.

Avec un meilleur rendement

Le résultat serait bien différent si notre couple avait placé sa fortune dans un produit plus intéressant, sans crier au casse-cou pour autant. Avec, par exemple, un rendement de 2% (secteur C du tableau), la différence fiscale (13) est moindre (le rendement de la fortune étant plus important, les impôts actuels le sont aussi), mais la perte d’une grosse partie de ce rendement (14) ramène le gain réel (15) à peu de chose. Avec un placement un peu mieux rétribué et des salaires légèrement supérieurs, il s’approcherait même rapidement de zéro.

Avec un taux plus élevé

Et si l’amortissement se faisait avec des taux hypothécaires nettement plus hauts? Le gain serait évidemment plus important en francs réels, mais moins qu’on ne l’imagine, car, dans ce cas, tous les taux vont suivre le mouvement, y compris ceux de l’épargne. Dans le secteur D du tableau, nous avons calculé la charge hypothécaire augmentée (16), de laquelle nous avons déduit le surplus d’impôts (17) et la perte sur le rendement de la fortune (18). Le gain réel (19) correspond, dans le meilleur des cas (Lausanne), à 43% de l’économie faite en supprimant les intérêts hypothécaires, mais à un tiers seulement à Delémont.

Christian Chevrolet

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

Partir au bon moment

Pourquoi une banque (ou un assureur) est-il intéressé à prêter de l’argent pour l’achat d’une maison? A cause des intérêts qu’il va encaisser presque sans risque (le prix du bien immobilier est une fantastique garantie), et pour rien d’autre! Dès lors, elle ne va guère montrer d’enthousiasme pour une demande d’amortissement anticipé. Imaginez que le couple fribourgeois de notre exemple fasse une telle demande: sa banque va perdre l’assurance de toucher 8335 fr. par an durant une décennie!

Il faut donc impérativement faire ce genre d’opération à l’échéance du contrat, quitte à procéder en plusieurs étapes s’il y a plusieurs hypothèques. Dans le cas contraire, et pour autant que la banque entre en matière, elle va facturer des pénalités pour le moins dissuasives, correspondant à la différence entre le taux de l’hypothèque et celui à laquelle elle estime pouvoir replacer l’argent amorti, soit trois fois rien aujourd’hui. Autrement dit: il faudra de toute façon payer la quasi-totalité des intérêts. L’amortissement va donc coûter nettement plus cher que le statu quo!

Plus d’informations dans notre article «Pas facile de larguer une (mauvaise) hypothèque!» (9/2011), disponible – gratuitement pour nos abonnés – dans nos archives électroniques.

{kind=link}