Les banques et les assureurs ont presque tous fait parvenir à leurs clients une circulaire, souvent flanquée d’un bulletin de versement, leur rappelant que, s’ils veulent économiser des impôts, ils ne doivent pas oublier de compléter leur 3e pilier d’ici à la fin de l’année, et même avant les Fêtes pour des raisons pratiques. Il est possible, en effet, d'améliorer sa prévoyance professionnelle en versant jusqu’à 6682 fr. sur un compte 3a et de déduire la totalité de cette somme de sa prochaine déclaration fiscale. Et, comme cette épargne est plus ou moins bloquée jusqu’à sa retraite, elle bénéficie d’un rendement préférentiel, aujourd’hui entre 1,5% et 2% selon les établissements*.

Exemple pratique

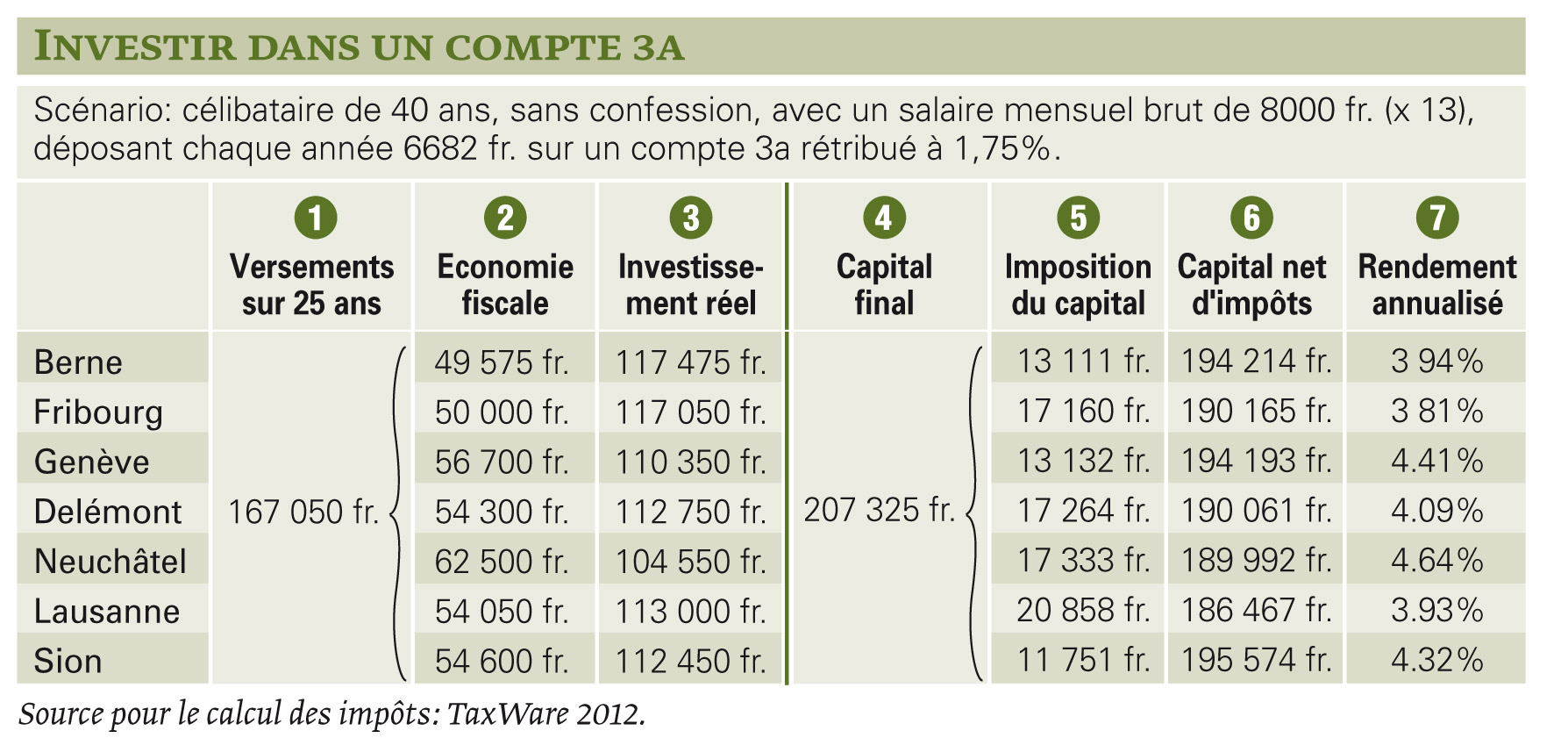

Le jeu en vaut-il la chandelle? Rien ne vaut un exemple pratique pour le savoir. Prenons le cas d’un jeune quadra célibataire (profil décrit dans le tableau ci-contre) qui décide aujourd’hui d’investir, chaque année jusqu’à sa retraite en 2037, la somme maximale autorisée sur un compte 3a. En se fondant sur les chiffres valables en 2012, son investissement total sera de 167 050 fr. 1. Mais, comme il a le droit, chaque année aussi, de déduire son versement des impôts, il va économiser un bon paquet, variable d’un canton à l’autre 2. L’investissement réel est donc moindre (versement moins économie) 3.

Le capital final, lui, sera le même dans toute la Suisse romande, pour autant qu’il soit rémunéré de façon identique: avec un taux de 1,75%, notre célibataire aura accumulé 207325 fr. 4 sur son compte 3a. En revanche, l’imposition unique à l’âge de la retraite diffère de nouveau considérablement d’un canton à l’autre, puisqu’il est presque deux fois plus important à Lausanne qu’à Sion 5. C’est donc en fonction du capital net d’impôts 6 qu’il est possible de déterminer le rendement net annualisé, qui varie de 3,81% à 4,64% dans notre tableau 7.

Une bonne alternative

Pour un placement sans risque, c’est aujourd’hui une excellente affaire. Pour rappel, le rendement de l’épargne ne dépasse guère 0,5%, duquel il faut encore déduire les impôts (entre 30 et 40% dans le cas de notre exemple). Et, si les taux montent, ceux du 3a feront de même. En revanche, il faut être conscient que cet argent est bloqué jusqu’à 60 ans au moins, avec quelques rares possibilités de retrait, notamment pour l’acquisition d’un bien immobilier.

Reste à agir à temps et à trouver une opportunité avec un bon rendement*. A cet effet, rappelons qu’ouvrir un deuxième et nouveau compte mieux servi est souvent judicieux: il sera ensuite possible, dès 60 ans, de ne pas toucher la totalité du capital la même année et, ainsi, d’alléger encore la ponction fiscale.

Christian Chevrolet

* les taux des comptes 3a, de l'épargne et des bons de caisses des principales banques suisses

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}