Sommaire

- Inversion des rôlesOn l’a vu, certaines banques appliquent des frais de clôture et de transfert. Mais qu’en est-il lorsque que c’est l’institution qui est à l’origine de la résiliation du compte? L’ombudsman s’est penché sur la question en se basant sur le cas d’un client âgé qui, parce que sa banque avait fermé une succursale dans sa commune, a été obligé de changer de prestataire. Sur le plan législatif, tout dépend de ce qui est inscrit dans les règlements des frais ou des tarifs. Or, ceux-ci ne font généralement aucune distinction sur les parties (banque ou client) à l’origine de la résiliation, explique l’ombudsman. Un geste commercial peut toutefois être envisagé, même si toute clôture de compte ou tout transfert occasionne des frais. Dans ce cas précis, la banque n’est pas entrée en matière, estimant que le client avait pris prétexte de la fermeture de la succursale, mais qu’il avait décidé bien avant de quitter l’institution. L’ombudsman s’est aussi rangé à cet avis.Télécharger le tableau comparatif

Bon à Savoir

24.04.2013

Dernière mise à jour:

06.07.2022

06.07.2022

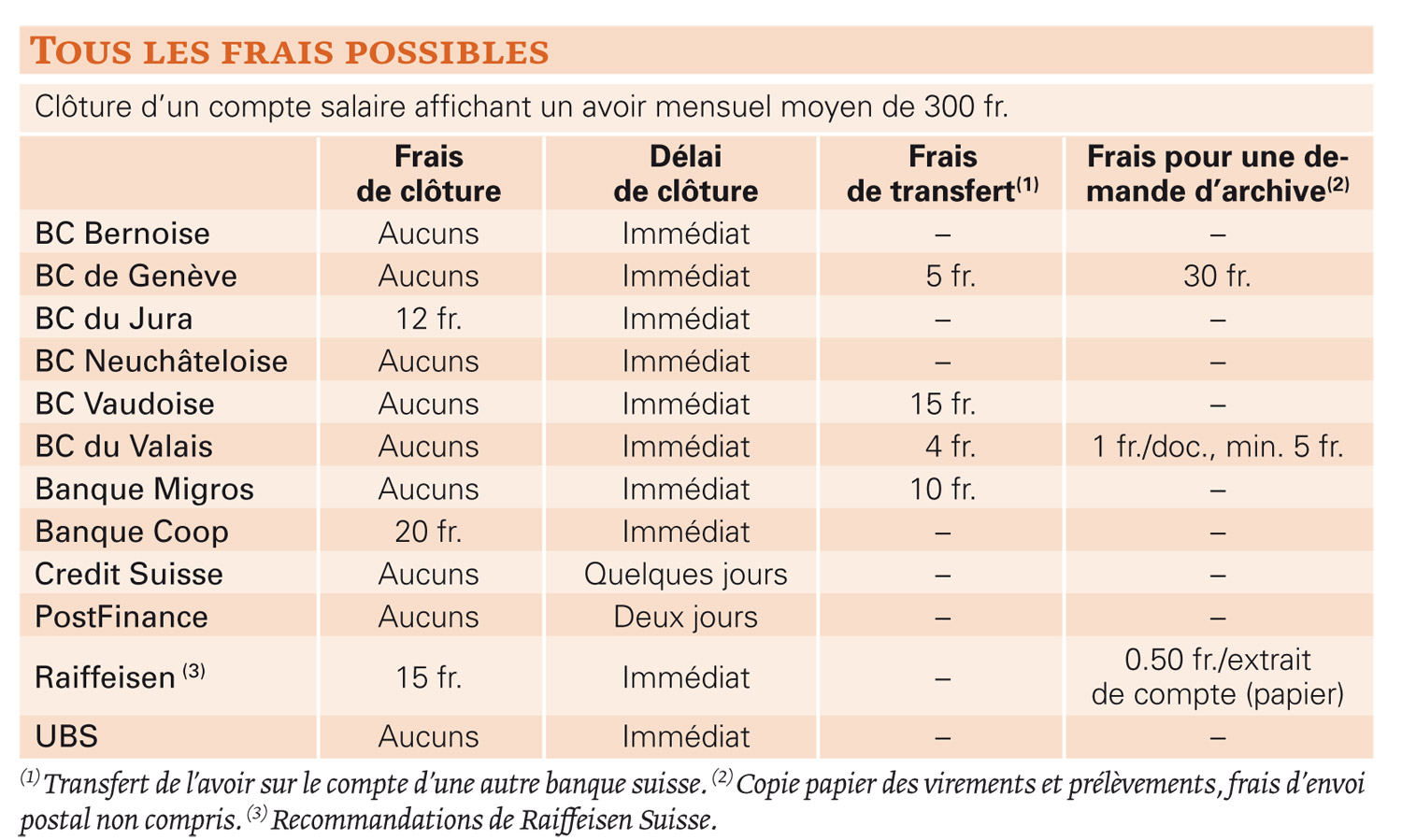

Lorsqu’un compte n’est pas ou très peu utilisé, mieux vaut songer à le fermer. En effet, même si la gestion s’effectue de plus en plus uniquement sur internet, les frais bancaires n’en sont pas forcément moindres. Un vieux compte qui dort coûte donc de l’argent inutilement. On peut aussi vouloir le clôturer, afin de transférer son avoir à un concurrent plus avantageux.

Tout Compte Fait a donc demandé aux principales banques des informations...

Article payant

Pour lire cet article, connectez-vous ou choisissez l'un de nos abonnements.

Abonnements dès 8 Francs

{kind=link}