La recherche de l’appartement de ses rêves ressemble souvent au parcours du combattant. Mais la réception tant attendue du contrat de bail ne délivre pas le locataire de tout tracas. En effet, c’est le moment choisi par la régie, ou le propriétaire, pour lui réclamer une caution de deux, voire trois loyers (maximum légal). Cette garantie protège les bailleurs contre les défauts de paiement de loyer ou les dégâts matériels qui pourraient survenir dans l’appartement.

Déposer plusieurs milliers de francs sur un compte bloqué n’est pas à la portée de toutes les bourses, surtout lorsqu’un éventuel litige retarde la libération de son ancienne caution. Avec quelque 400 000 déménagements recensés chaque année en Suisse, les sociétés de cautionnement ont flairé le filon. Elles proposent aux locataires de couvrir leur garantie de loyer, leur permettant ainsi de disposer de cette somme comme bon leur semble.

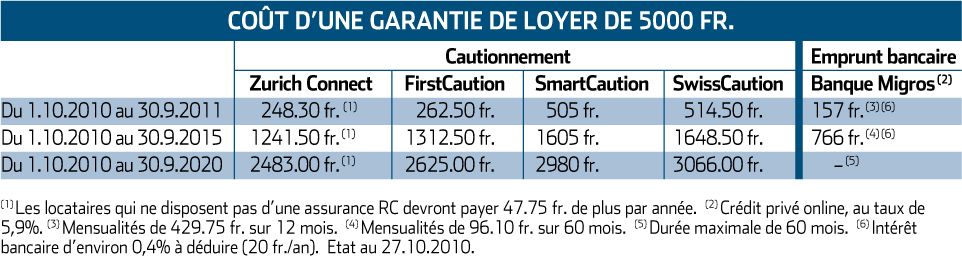

S’il paraît séduisant, le système s’avère surtout très coûteux. La société SwissCaution, précurseur en la matière, facture une prime forfaitaire d’inscription de 231 fr., valable jusqu’au 31 décembre de l’année en cours. La prime annuelle, augmentée de 20 fr. de frais et du timbre fédéral, s’élève ensuite à 5% de la garantie de loyer, soit 283.50 fr. pour une caution de 5000 fr. Aucun remboursement n’est accordé en cas de résiliation avant la fin de l’année. Dans le cas d’un bail qui court du 1er octobre 2010 au 30 septembre 2011, le locataire devra donc débourser 514.50 fr. pour les services de SwissCaution (voir tableau). Après 10 ans, il se sera même délesté de plus de 3000 fr.!

La concurrence ne fait pas beaucoup mieux: SmartCaution utilise un calcul très similaire à celui de SwissCaution, pour une économie insignifiante. FirstCaution et Zurich Connect, quant à eux, fixent leurs primes au prorata de la durée du contrat. Lorsque ce dernier a débuté en cours d’année ou a été résilié avant la fin de l’année, une partie de la prime en question est déduite ou remboursée. A noter que les locataires qui ne disposent pas d’une assurance RC doivent payer une prime plus élevée chez Zurich Connect.

Crédit bancaire avantageux

Les locataires qui ne peuvent réunir le montant de la garantie devraient plutôt lorgner du côté des prêts bancaires. Avec son taux à 5,9%, le crédit privé online de la Banque Migros est l’un des plus avantageux de Suisse. Pour un prêt de 5000 fr., remboursé en douze mensualités de 429.75 fr., l’établissement encaissera des intérêts de 157 fr. Sur cinq ans, avec des mensualités de 96.10 fr., ils ne se monteront qu’à 766 fr. C’est beaucoup moins que les primes réclamées par les sociétés de cautionnement. De plus, l’emprunt, placé en banque comme garantie de loyer, rapportera un léger intérêt d’environ 0,4%, soit 20 fr. par année dans notre exemple.

Cette solution a cependant ses inconvénients: les conditions d’octroi d’un prêt bancaire sont souvent plus sévères que celles d’un cautionnement. Le crédit online de la Banque Migros, par exemple, ne s’adresse qu’aux personnes de moins de 65 ans titulaires d’un contrat de travail fixe et pour une période maximale de cinq ans. Le remboursement par mensualités nécessite aussi de disposer d’un budget adéquat.

Frank-Olivier Baechler

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}