Les taux des crédits immobiliers sont au plancher. Tant mieux pour le propriétaire, M. Lambda, qui bénéficie provisoirement d’une charge hypothécaire avantageuse. Mais, si ces taux augmentent dans les années à venir, ce qui est vraisemblable, il devra supporter des frais nettement plus importants.

«Voilà pourquoi nous recommandons de profiter de cette embellie pour amortir davantage que le minimum de 1% le plus souvent exigé par les banques», explique Raymund Egli, directeur d’AWD Lausanne. Dans ce cas, et pour autant bien sûr que le propriétaire en ait les moyens, l’astuce consiste à recourir au remboursement indirect, soit à payer son amortissement via un compte de 3e pilier a. Avantage: la somme peut être déduite des impôts, contrairement à l’amortissement classique.

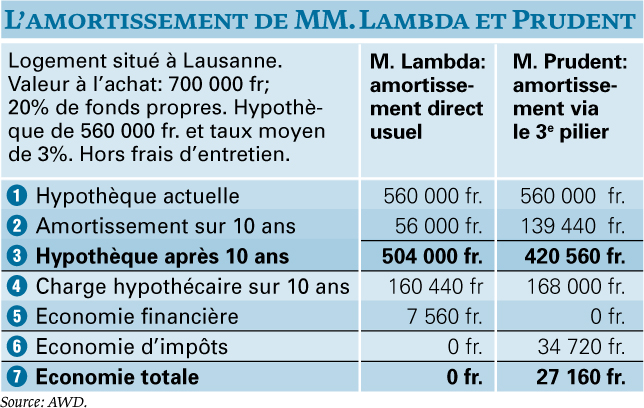

L’amortissement diffère

L’exemple de M. Lambda et de M. Prudent montre la différence (voir tableau). (1) Leur profil est identique: même revenu imposable de 110 000 fr. (donc un taux marginal de 25%), même dette de 560 000 fr. financée à raison de 3% en moyenne sur 10 ans. En revanche, le choix de l’amortissement diffère.

Chaque année, durant 10 ans, M. Lambda verse l’équivalent de 1% de sa dette (soit 5600 fr.) directement à son banquier. De leur côté, M. Prudent et sa femme alimentent chacun un compte de pilier 3 a à raison de 6566 fr. par année (13 132 fr.), soit le maximum autorisé en 2010 pour un couple de salariés (une limite régulièrement revue à la hausse par la Confédération).

Au bout de 10 ans, M. Lambda aura donc amorti 10 x 5600 = 56 000 fr. (2) et ramené sa dette à 504 000 fr. (3).

De son côté, M. Prudent aura versé 10 x 13 132 = 131 320 fr. qui, grâce à un intérêt constant de 2,5%, lui rapporteront finalement 150 801 fr. Il devra toutefois restituer 11 361 fr. au fisc (impôt unique) et se retrouvera donc avec une hypothèque de 420 560 fr., un avantage incontestable sur M. Lambda, si les taux remontent.

Le coût de l’avantage

Reste à déterminer le coût de cet avantage. Comme M. Lambda amortit directement, son hypothèque diminue chaque année et la charge des intérêts sur 10 ans va donc être moins importante que celle de M. Prudent: 160 440 fr. contre 168 000 fr. (4), ce qui correspond à une économie de 7560 fr. (5).

Sur le plan fiscal, en revanche, M. Prudent se frotte les mains. Il a pu, en effet, déduire de sa déclaration l’équivalent de 131 320 fr. sur 10 ans, ce qui lui a permis de payer 32 830 fr. d’impôts en moins (taux marginal de 25%). Mais il a aussi pu déduire davantage d’intérêts hypothécaires, ce qui lui permet de diminuer encore sa facture fiscale de 1890 fr. par rapport à M. Lamba. Ce double avantage représente une économie fiscale de 34 720 fr. (6).

Sur la totalité de l’opération, M. Prudent a donc économisé 34 720 – 7560 = 27 160 fr. (7).

Nicolas Zeitoun

Pour télécharger le tableau comparatif, se référer à l'encadré ci-contre.

{kind=link}