«Puisqu'il faut cotiser plus longtemps et qu'on ne veut pas prendre notre retraite plus tard, il faudrait réformer les années en les faisant passer de douze à quinze mois...», suggère l'animateur Laurent Ruquier dans son livre «Vu à la radio». Au-delà de l'humour, le problème est réel: à force de limer sur les rentes du 2e pilier, 179 200 retraités, soit 12,1% de ceux touchant l’AVS, doivent faire appel aux prestations complémentaires pour péniblement arriver à nouer les deux bouts.

Il est vrai que, dans le meilleur des cas en version minimale, le revenu après 65 ans devrait atteindre 60% du dernier salaire. C’est l’objectif fixé par la Confédération avec le cumul du 1er et du 2e piliers. Or, c’est souvent très insuffisant sans sérieusement restreindre un train de vie pourtant loin d’être excessif. La preuve avec trois exemples réalistes.

Avec un revenu modeste

Le budget du tableau A résume la situation d’une personne vivant seule avec un revenu brut modeste (4500 fr. par mois x 13) et une fortune (30 000 fr.) durement épargnée en 44 ans de travail. Une fois déduits les cotisations pour les assurances sociales, maladie et RC ménage ainsi que les frais de santé, le loyer et les impôts, il lui reste 1890 fr./mois pour se débrouiller avec tous les autres postes. C’est peu et cela rend d’autant plus admirable d’avoir quand même réussi à mettre un petit pactole de côté. Mais c’est beaucoup par rapport à ce qui risque d’arriver à la retraite.

Imaginons, en effet, qu’elle dispose d’une pleine rente AVS (28 080 fr. aujourd’hui) et d’une contribution LPP de 3000 fr. par an: le revenu net disponible correspond donc, peu ou prou, aux 60% du dernier salaire. Il ne lui reste alors qu’un revenu net de 31 000 fr. Grâce, toutefois, à la prise en charge presque intégrale de ses primes d’assurance maladie et aux prestations complémentaires (PC), ses revenus augmentent à 37 666 fr. Et comme la nouvelle retraitée va bénéficier d’une baisse d’impôts notable et que ses frais de santé vont également être couverts par la Confédération, elle disposera finalement de 13 980 fr. pour se nourrir, s’habiller, communiquer et se divertir. Faites le calcul: en puisant 700 fr. environ par mois dans son épargne pour combler la différence avec ce dont elle disposait lors de sa vie active, elle aura épuisé son pactole en moins de quatre ans!

Avec un revenu moyen

A priori, la situation d’une même personne avec un revenu moyen devrait être plus confortable. Eh bien, détrompez-vous! L’exemple du tableau B le démontre: avec un revenu mensuel brut de 7500 fr. (fois 13), le futur retraité vit sur un train de vie un peu plus élevé: appartement de 2,5 pièces, assurance pour hospitalisation en chambre privée et, surtout, une voiture (15 000 km par an, dont un tiers pour se rendre au travail). Avant la retraite, il dispose de 2428 fr. par mois pour les «autres dépenses». A 65 ans, avec un revenu correspondant aussi à 60% du dernier salaire, il ne lui restera que 578 fr. à cet effet, soit 24% de ce dont il disposait durant sa vie professionnelle. Certes, il peut alors plus facilement réduire certains postes fondamentaux (véhicule et assurances complémentaires notamment) et il dispose d’une fortune nettement plus importante (80 000 fr.), mais il n’aura pas d’autre solution, lui aussi, que de se serrer la ceinture.

Pour un couple marié

Les perspectives sont à peine plus réjouissantes pour un couple marié (tableau C) avec, lui aussi, un revenu moyen. Les deux époux gagnent, ensemble, 10 000 fr. brut par mois (fois 13) et habitent un 3,5 pièces, à Vevey toujours*. Et, surtout, ils disposent d’une épargne de 120 000 fr., grâce, notamment, à des cotisations régulières au 3e pilier (100 000 fr.). Avant la retraite, ils disposent donc de 3308 fr. pour les «autres dépenses», quand bien même ils mettent 5000 fr. par an de coté. Mais, une fois le cap des 65 ans (64 pour Madame) franchi, ce montant diminue à 857 fr., soit 26% du budget disponible lorsqu’ils travaillaient. Ils disposent, en revanche, d’un matelas plus confortable grâce à leur 3e pilier, mais, là aussi, il va vraisemblablement falloir passer par des restrictions conséquentes.

Le poids des impôts

Dans tous les cas, l’étranglement est dû, bien sûr, à la baisse du revenu de base, mais aussi à des charges difficilement compressibles. Elles auraient même tendance à augmenter, puisqu’il va falloir, notamment, payer une couverture accidents supplémentaire avec l’assurance maladie et que les frais de santé supplémentaires (franchises, quote-part et prestations non remboursées) augmentent logiquement avec l’âge.

Mais les impôts ne sont pas en reste, car, souvent, ils ne baissent pas autant qu’on pourrait l’imaginer. Il n’y a, en effet, que le contribuable à revenu modeste qui profite du principe inverse de la progressivité et bénéficie, dans notre exemple, d’une forte réduction (de 7378 fr. à 1933 fr.). Celui à revenu moyen, en revanche, continue de payer au fisc presque 1 franc sur 6 (7990 fr. pour des revenus nets de 51 546 fr.), et le couple presque 1 franc sur 7 (9433 fr./69 720 fr.). Exemple type et significatif: l’épargne placée sur un compte 3a (5000 fr. dans le tableau C) est non seulement déductible des impôts lors de la vie professionnelle, mais son rendement ne s’ajoute pas au revenu et le capital n’est pas imposé comme une fortune. Des avantages qui tombent dès la retraite franchie et qui maintiennent des ponctions relativement importantes.

*Pour les propriétaires, ce loyer correspond aux frais nécessaires pour une maison de 800 000 fr. avec une hypothèque de 400 000 fr. (taux d’intérêt fixe de 3%).

Christian Chevrolet

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

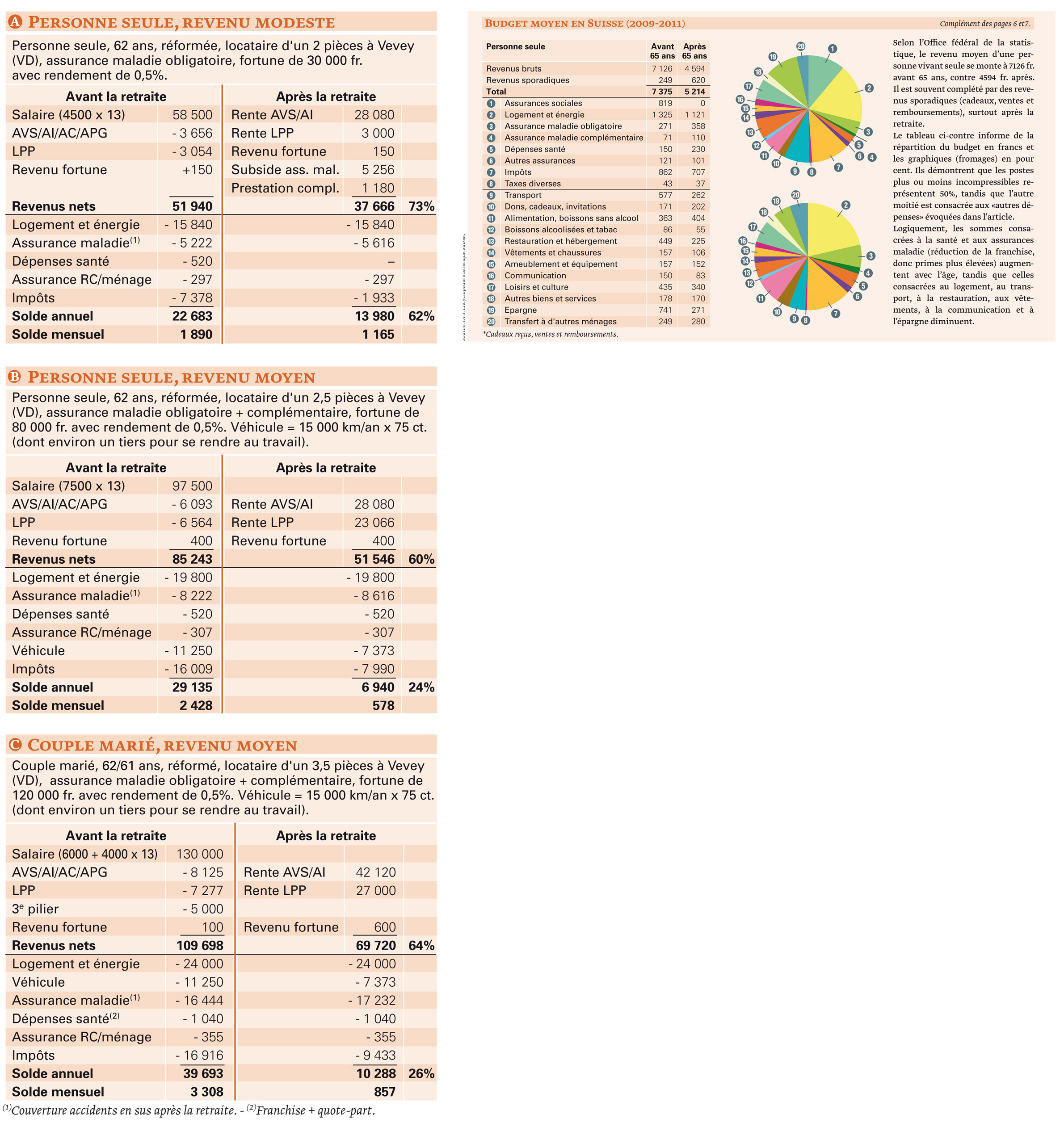

Selon l’Office fédéral de la statistique, le revenu moyen d’une personne vivant seule se monte à 7126 fr. avant 65 ans, contre 4594 fr. après. Il est souvent complété par des revenus sporadiques (cadeaux, ventes et remboursements), surtout après la retraite.

Le tableau ci-contre informe de la répartition du budget en francs et les graphiques (fromages) en pour cent. Ils démontrent que les postes plus ou moins incompressibles représentent 50%, tandis que l’autre moitié est consacrée aux «autres dépenses» évoquées dans l’article.

Logiquement, les sommes consacrées à la santé et aux assurances maladie (réduction de la franchise, donc primes plus élevées) augmentent avec l’âge, tandis que celles consacrées au logement, au transport, à la restauration, aux vêtements, à la communication et à l’épargne diminuent.

{kind=link}