Double choc pour plusieurs lecteurs dans la dernière édition de Tout Compte Fait, qui nous l’ont fait savoir.

- Ainsi donc, comme le révèle notre article «L’inégalité des impôts»*, le fisc taxe une même famille disposant d’un même revenu brut (8500 fr./mois) deux fois plus aux Planchettes (NE) qu’à Greng (FR).

- Mais encore, comme le laisse entendre notre enquête «Investir dans le soleil»*, le même propriétaire d’une même maison équipée de mêmes panneaux photovoltaïques ne devra rien aux fiscs valaisan ou jurassien, alors qu’il devra ristourner un tiers de sa subvention fédérale à Genève!

850 régimes différents

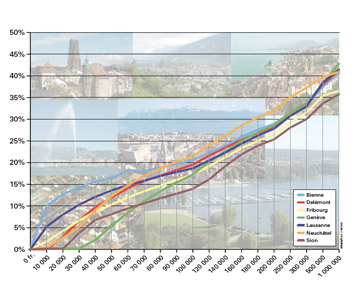

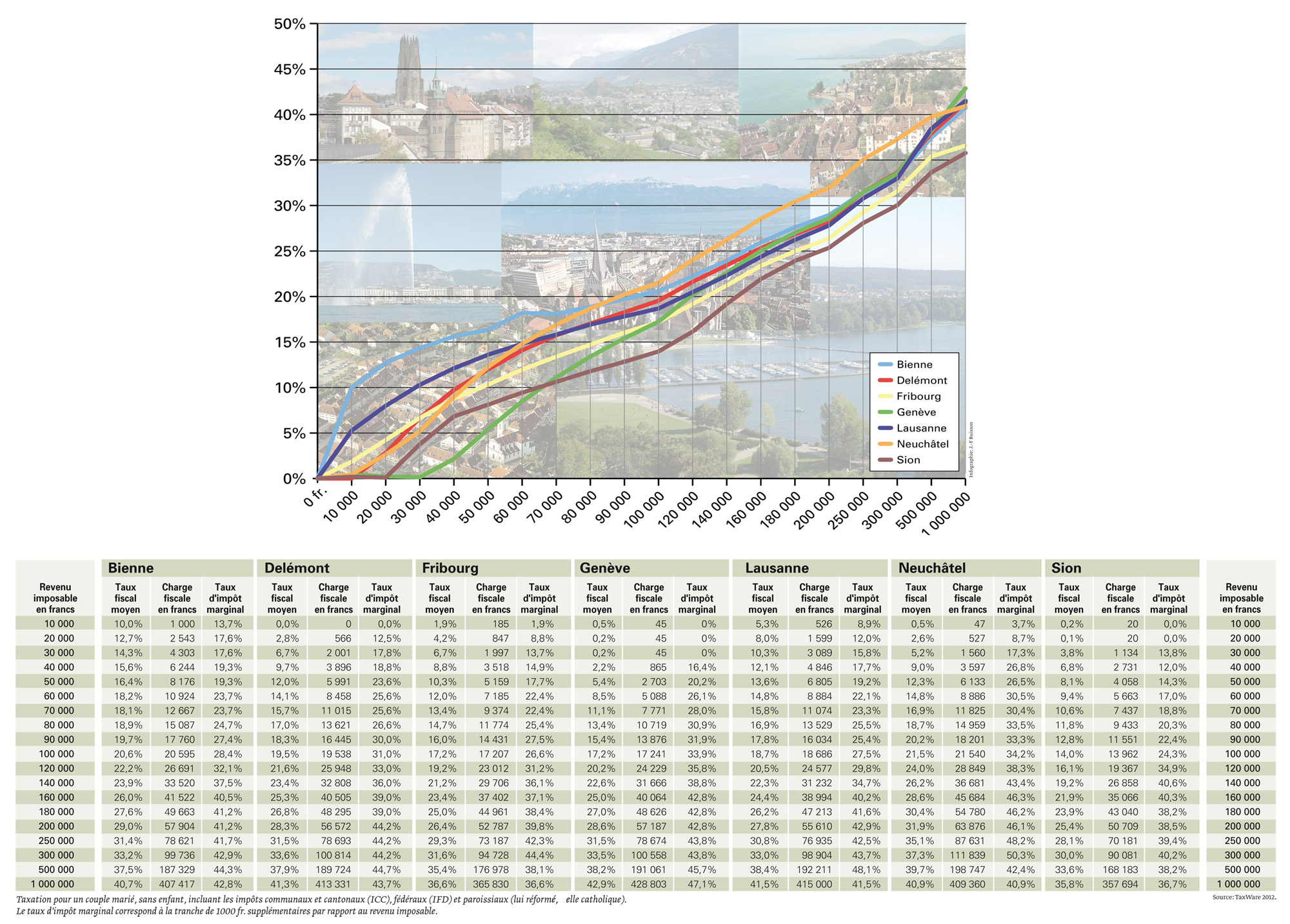

C’est ainsi: la Suisse romande est composée de sept cantons (Berne francophone inclus) et de quelque 850 communes, avec autant de régimes particuliers pour le contribuable. Le tableau ci-contre le démontre: avec un revenu imposable de 30 000 fr., un couple marié, sans enfant, paiera un impôt global (communes, canton et Confédération) de 4303 fr. à Bienne, soit presque 100 fois plus qu’à Genève (45 fr.)! Mais, à l’inverse, c’est bien dans la Cité de Calvin que le millionnaire devra débourser le plus (47,1%), alors que la taxation se limitera à 35,8% à Sion.

Le graphique ci-dessus parle de lui-même. Les plus grandes disparités s’observent au-dessous de 100 000 fr.

- Le fisc genevois (courbe verte) se montre le plus social, puisqu’il épargne les petits revenus jusqu’à 30 000 fr., environ, avant de monter en puissance pour ponctionner de façon maximale les millionnaires.

- Sion (courbe brune), se montre, dès 70 000 fr., continuellement le moins vorace, rejoint progressivement, dès 100 000 fr., par Fribourg (courbe jaune), coriace avec le petits contribuables, mais généreux avec les gros.

- Neuchâtel, enfin, dans la moyenne jusqu’à 70 000 fr., frappe durement la classe moyenne avant de rejoindre le gros des troupes pour les très hauts revenus.

Taux marginal

Autre information intéressante: la progression du taux marginal. Ce dernier se distingue du taux fiscal moyen (soit le rapport entre l’impôt à payer et le revenu imposable), puisqu’il correspond à ce que le contribuable va payer, non pas sur l’ensemble de son revenu, mais sur la tranche de 1000 fr. qui excède ce revenu.

Exemple: si notre couple habite Lausanne et qu’il dispose d’un revenu imposable de 80000 fr., la taxation se montera à 13 529 fr., soit un taux fiscal moyen de 16,9%. Mais, s’il reçoit une prime de 1000 fr. (ce qui monte son revenu imposable à 81 000 fr.), le fisc va lui demander 255 fr. supplémentaires: son taux d’imposition marginal est donc de 25,5%.

Cette information permet de faire de l’optimisation fiscale. C’est grâce à elle que nous avons pu calculer, dans l’enquête sur les panneaux photovoltaïques citée plus haut, la déduction que le fisc accorde lors de leur installation, mais aussi la ponction qu’il fait parfois sur les subventions accordées 25 ans durant par la Confédération. C’est elle aussi qu’on utilise pour chiffrer l’économie fiscale réalisée en investissant dans un compte de 3e pilier a ou en déduisant une dette hypothécaire.

Christian Chevrolet

* Tous nos articles peuvent être consultés, gratuitement pour les abonnés, dans nos archives électroniques.

{kind=link}