Jamais les taux hypothécaires n’ont été aussi bas. Or, si l’on en croit les spécialistes, cela risque de durer, ce qui réjouit bien sûr tous les propriétaires et décidera vraisemblablement certains locataires à le devenir. Reste un problème cornélien: quelle forme d’hypothèque choisir?

- Une hypothèque avec un taux variable qui, comme son nom l’indique, suit peu ou prou les cours bancaires, mais sans précipitation?

- Une hypothèque avec un taux fixe, déterminé pour une période donnée (entre 1 et 15 ans), quelle que soit l’évolution des cours?

- Une hypothèque avec un taux Libor, qui change tous les 3 ou 6 mois, de façon à

coller au mieux à l’évolution des marchés, avec tous les avantages et les risques que cela comporte?

Bien malin celui qui répondra avec certitude pour les 5 ou 10 ans à venir! Et l’histoire peut certes nous informer, mais certainement pas nous donner la formule magique.

Retour en 2001

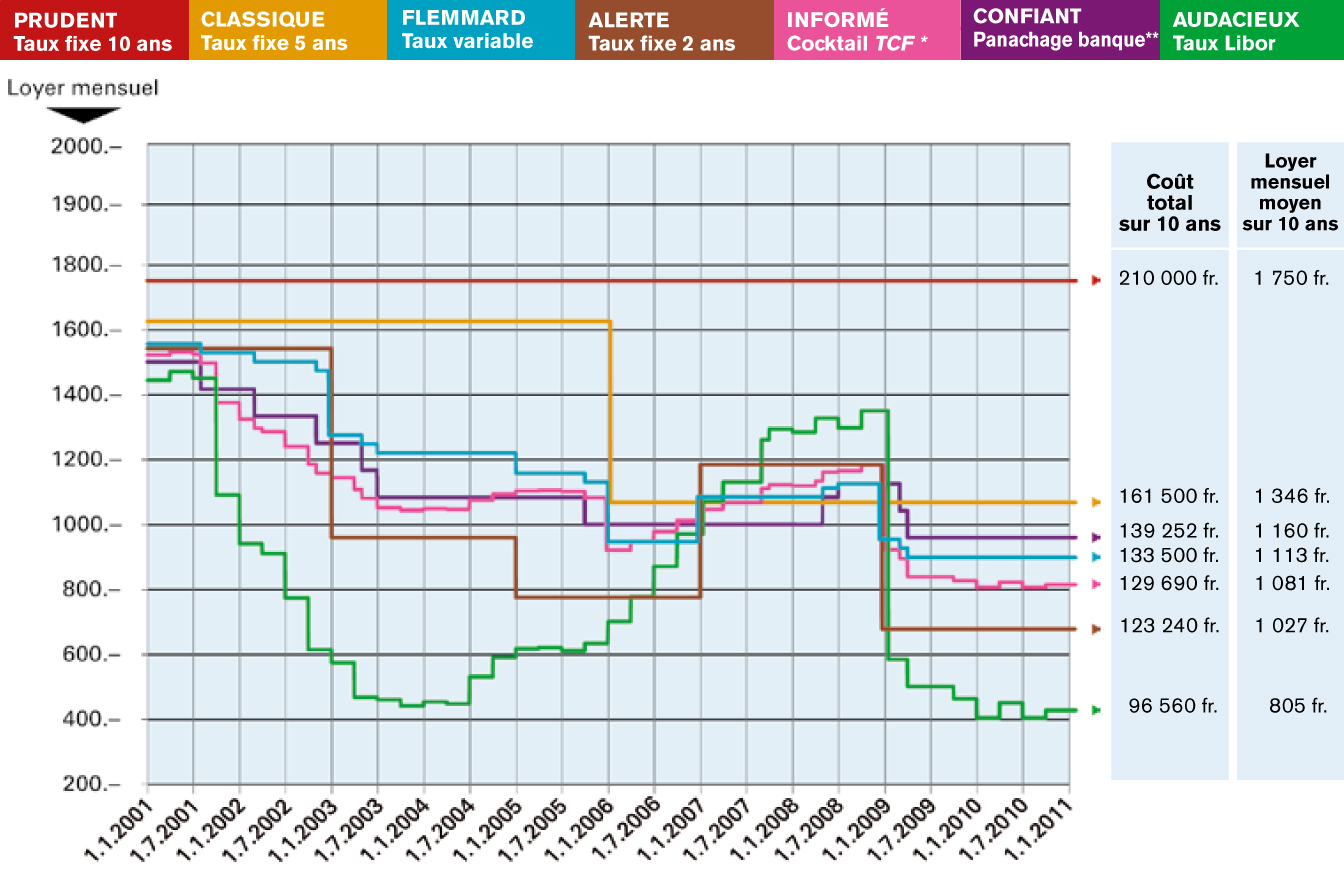

Si l’on se réfère aux 10 dernières années, tout semble, en effet, limpide. Le propriétaire extrêmement prudent qui, à l’époque, a bloqué son taux sur 10 ans à 5,25% aura payé, à la fin de 2010, très exactement 210 000 fr. pour une hypothèque de 400 000 fr. (sans amortissement). Soit un loyer mensuel moyen de 1750 fr. (cf. courbe rouge dans le graphique ci-contre).

Son voisin, nettement plus audacieux, a tout misé sur une hypothèque de même importance avec un taux Libor à 3 mois. Il déboursera 96 560 fr., ce qui correspond à un loyer mensuel moyen de 805 fr. (courbe verte). Dit crûment, il n’y a pas photo!

Faut-il pour autant jeter la pierre à celui qui, en fin de compte, va payer plus du double que son téméraire voisin? Certainement pas! Durant l’an 2000, les taux venaient en effet de sèchement remonter, après être tranquillement descendus du plafond atteint au début des années 1990, quand une hypothèque fixe se négociait pas loin de 10% et que le Libor frôlait les 11%… Il pouvait donc raisonnablement craindre que la reprise de la hausse se poursuive, alors que c’est l’inverse qui s’est produit.

Dans une telle période de doute, les personnes qui ne voulaient pas affronter les incertitudes du Libor auraient donc dû – mais comme c’est facile de l’écrire après coup! – opter pour des échéances plus courtes. Avec un taux fixe sur 5 ans (courbe jaune), renouvelé au milieu de l’exercice (en 2006), l’addition à la fin de 2010 se limitera, en effet, à 161 500 fr. (loyer moyen: 1346 fr.). Mieux encore: avec un taux sur 2 ans (courbe brune), l’addition finale ne sera que de 123 240 fr. (loyer moyen: 1027 fr.). Et même avec le très classique taux variable (courbe bleue) – pourtant de moins en moins demandé – le coût reste à 133 500 fr. (loyer moyen: 1112 fr.).

La situation en 2010

Mais nous l’avons dit d’entrée: ce qui était vrai hier ne l’est pas nécessairement aujourd’hui. Car, le 1er novembre 2010, une hypothèque à taux fixe sur 10 ans se négociait (au mieux, il est vrai) à 2,5%! Cela change complètement la donne, puisque le loyer de notre exemple est ainsi ramené à 833 fr., avec la certitude de ne pas bouger jusqu’en 2020! Bien sûr, si, durant cette même décennie, tous les taux devaient rester au plancher, cela serait quand même la moins bonne solution, et celle du Libor la meilleure. Mais ce scénario est peu vraisemblable: voilà pourquoi l’hypothèque avec un taux fixe sur 10 ans est, actuellement, l’option préférée des propriétaires.

Le panachage des banques

Les banques sont conscientes du problème et proposent souvent de le contourner en panachant les hypothèques. La formule la plus vendue est constituée:

- d’une tranche à taux variable;

- d’une autre à taux fixe à long terme (5 ou 10 ans);

- et d’une troisième à taux court (2 ou 3 ans).

En 2000, le taux sur 10 ans était relativement élevé (5,25%), plus même que la moyenne historique (5%): les banques ont donc certainement proposé un taux sur 5 ans pour le long terme et 2 ans sur le court terme. Si chaque tranche correspond à un tiers de la somme à financer, cette solution (courbe violette dans le graphique ci-dessus) va donc coûter, à la fin de 2010, 139 252 fr. à notre propriétaire, ce qui correspond à un loyer mensuel moyen de 1160 fr. sur les 10 dernières années.

Le cocktail TCF

La proposition que Tout Compte Fait préconise est un peu plus audacieuse, tout en permettant d’assurer ses arrières:

- un tiers fixe à long terme (5 ans);

- un tiers fixe à court terme (2 ans);

- et le dernier tiers avec un taux Libor.

Avec cette variante maison (courbe rose), notre propriétaire va donc payer, à la fin de 2010, un total de 129 690 fr., soit un loyer moyen de 1081 fr. C’est certes toujours plus que s’il avait misé entièrement sur le Libor ou sur une succession de taux fixes bloqués durant 2 ans, mais cela permet de profiter fréquemment des éventuelles baisses du marché, tout en limitant les dégâts en cas de hausses persistantes – ne serait-ce qu’en modifiant le cocktail à chaque opportunité.

Et si notre propriétaire signait aujourd’hui un tel panachage (33% avec un taux fixe à long terme, sur 10 ans cette fois, tant il est avantageux), 33% sur 2 ans et 34% avec un Libor trimestriel, il paierait un loyer mensuel de… 612 fr. Cette somme extrêmement avantageuse ne serait toutefois garantie que 3 mois, mais, si le Libor doit prendre l’ascenseur, il serait toujours possible de corriger le tir.

Christian Chevrolet

{kind=link}