A gauche, les partisans de l’obligation convertible, persuadés qu’elle réunit à elle seule la sécurité d’une obligation et les chances de gain d’une action (lire l’encadré). Chiffres à l’appui: durant les six dernières années, période ayant englobé le pire (faillite de Lehman Brother, puis subprimes) et le meilleur (euphorie boursière allant de 2003 à 2007), ce titre très particulier a affiché un rendement global de 18,54%*, contre 1,31%* seulement pour les actions et 0,81%* pour les obligations (voir tableau).

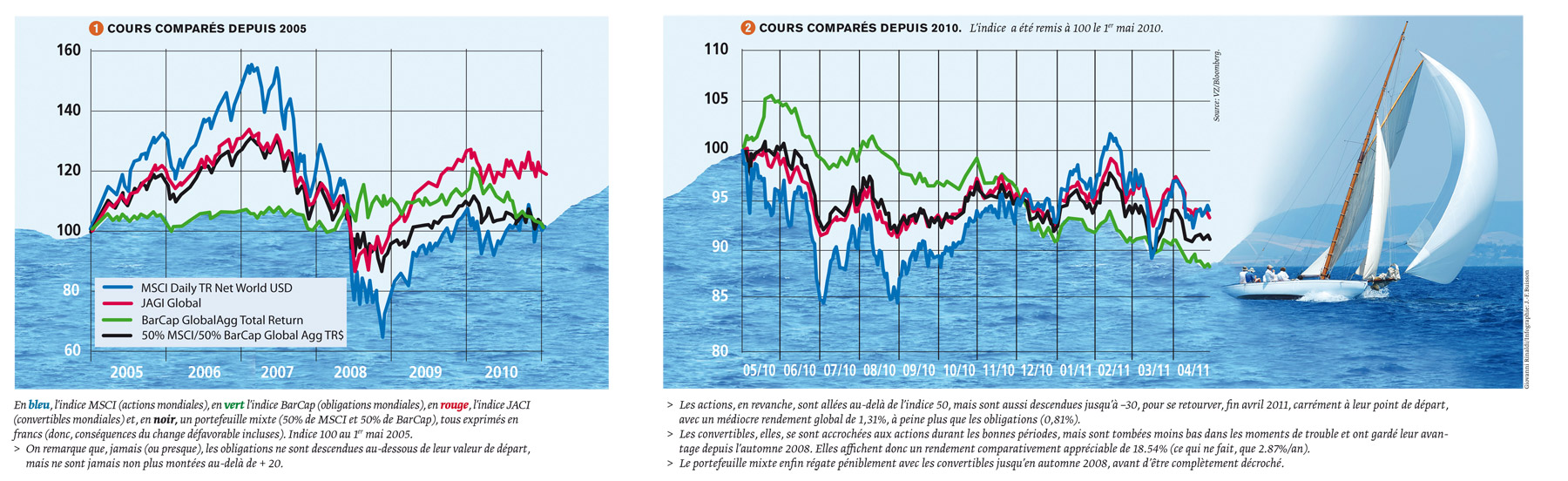

A droite, ses détracteurs, qui estiment qu’il s’agit d’un produit hybride rapportant moins qu’une obligation classique (l’intérêt servi est, en effet, plus faible) et progressant moins qu’une action en cas de hausse. Il serait donc préférable, à les croire, de composer un portefeuille avec 50% d’actions et 50% d’obligations simples pour faire mieux. Pourtant, les chiffres, eux toujours, démontrent le contraire (graphique 1): en observant le cours des indices représentatifs des actions simples (en bleu), des obligations classiques (en vert) et des obligations convertibles (en rouge) avec celui d’un portefeuille (en noir) composé à 50% d’actions et 50% d’obligations, on s’aperçoit que non seulement ce cocktail ne fait pas mieux, mais encore qu’il décroche même complètement après la crise de 2008.

Proche des actions

Il est vrai que nous vivons une période particulièrement faste aux convertibles, ces mêmes graphiques le démontrent. Durant les années fastes, les actions (en bleu) ont surperformé, tandis que les obligations (en vert) ont forcément été en retrait avec un rendement minimal. Entre deux, les convertibles (en rouge) ont fait plus que de suivre leur petit bonhomme de chemin, plus proche de la courbe des actions que de celle des obligations, mais sont quand même restées en retrait.

Par temps de tempête

C’est toutefois dans la tempête qu’elles se comportent de façon exemplaire. En septembre 2008, elles vont certes, dans un premier temps, suivre les actions dans leur chute vertigineuse, mais elles vont se redresser nettement plus vite et conserver pendant près de trois ans l’avance qu’elles ont prise à cette occasion.

Et rebelote lors des événements du printemps dernier. On le constate en remettant les compteurs à zéro le 1er mai 2010 et en agrandissant l’échelle (graphique 2). Au début de 2011, l’indice du MSCI caracole en tête des placements, avec toutefois de jolies dents-de-scie, notamment à cause des troubles en Afrique du Nord. Et soudain, patatras! le tremblement de terre du Japon provoque une chute générale de la Bourse qui atteint un plancher le 16 mars. Actions et convertibles sont certes aspirées vers le bas dans un même mouvement, mais ces dernières limitent plus rapidement les dégâts et font toujours jeu égal avec les actions à la fin d’avril, aucune des deux n’ayant d’ailleurs retrouvé son niveau d’un an auparavant.

Pas sans risque

Alors, les obligations convertibles sont-elles la panacée comme le prétendent ses partisans? C’est en tout cas un outil de diversification intéressant, écrivent les experts de la Banque Edmond de Rothschild dans leur information de mars 2011, «qui offre des performances similaires aux marché d’actions avec une volatilité deux fois moindre». Toutefois, rappellent-ils également, le marché est relativement petit: 500 milliards de dollars sur le plan mondial, soit un tiers de moins que la capitalisation boursière d’Exxon Mobil et d’Apple réunis… Ils recommandent donc le produit, mais pour 10% du portefeuille au plus.

Intérêt confirmé chez VZ: «Nous proposons les convertibles à nos clients, explique Roland Bron, directeur pour la Suisse romande, mais en soulignant que le risque de défaut est plus élevé qu’avec des obligations d’entreprises classiques. Les sociétés qui émettent des convertibles sont, effectivement, souvent trop petites pour proposer des obligations normales à des taux concurrentiels, et choisissent donc une alternative intéressante tant pour elles que pour les investisseurs. Mais le simple fait qu’elles soient obligées de choisir cette option prouve qu’elles sont plus fragiles que les entreprises qui n’y sont pas contraintes.»

*Sans dividende ou coupon.

Pour télécharger le tableau comparatif, se référer à l'encadré ci-contre.

Comment ça marche

L’obligation convertible est une obligation classique, mais qui offre à son détenteur la possibilité de l’échanger en cours d’exercice contre une ou plusieurs actions de la société émettrice.

Le souscripteur profite donc des avantages d’une obligation: il touche chaque année des intérêts (le coupon) et se fera rembourser, dans le pire des cas (faillite exceptée), le prix de l’émission.

Mais, comme ses obligations sont échangeables, le plus souvent en permanence, contre une ou des actions, il se trouve aussi dans la situation d’un actionnaire direct, puisque le cours de la convertible va suivre celui de l’action en cas de hausse, ce qui va lui permettre de réaliser une plus-value, sans avoir pris les mêmes risques.

La faille? Si la société émettrice fait du surplace ou perd de la valeur, l’investisseur fera, in fine, une moins bonne affaire que s’il avait placé son argent dans des obligations classiques mieux rémunérées, mais il ne perdra rien. Et si, au contraire, l’entreprise fait un tabac, il fera un bénéfice moins important qu’un actionnaire direct. Le compromis a donc un prix, mais l’histoire récente semble qu’il en vaut la chandelle.

{kind=link}