Rien de plus sûr que la pierre! Ce fut le message – qui tient d’ailleurs toujours la route… – de toute une génération aujourd’hui à la retraite dans ses propres murs, patiemment et presque entièrement payés. Du coup, cette maison représente souvent toutes les économies des propriétaires. Ils se retrouvent donc riches d’un bien qui ne cesse de prendre de la valeur, mais qui ne peut être «consommé», et n’apporte donc pas l’argent cash dont ils ont besoin.

Prenons l’exemple d’un couple franchissant la septantaine avec de modestes rentes AVS et LPP. Durant les cinq premières années de sa retraite, il a pu compter sur quelque argent déposé sur un compte épargne. Actuellement, il est presque millionnaire, puisque telle est la valeur estimée de sa villa sur les bords du Léman, moins une faible hypothèque de 100 000 fr. Mais, concrètement, pour arriver à boucler le budget qui lui permettra de continuer sur le même train de vie, il lui manque environ 2500 fr. par mois.

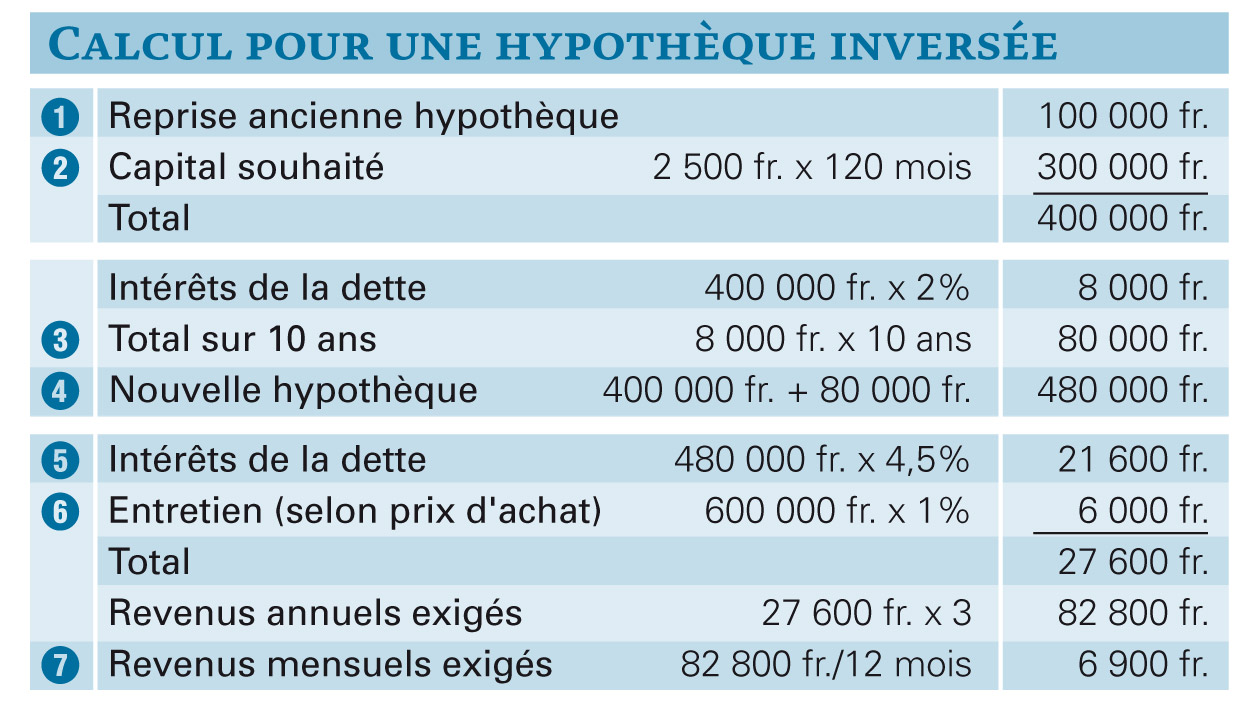

Lever une hypothèque

La première idée qui vient à l’esprit est bien sûr de lever une hypothèque, puisque la maison est presque exempte de dettes.

Pour assurer une mensualité de 2500 fr. durant dix ans, il «suffit» d’un capital de 300 000 fr. (point 2 du tableau). Avec les charges supplémentaires (3) et la reprise de l’hypothèque existante (1), cela représente un nouvel emprunt de 480 000 fr. (4).

Le problème, c’est que, malgré la garantie de la maison, aucune banque ne va accepter de prêter cette somme à des retraités s’ils ne disposent pas de revenus fixes correspondant à trois fois au moins la totalité des charges, calculées avec un taux d’intérêt historique de 4,5% (5), plus l'entretien (6), mais sans amortissement. Or, les revenus mensuels de notre couple sont nettement au-dessous de 6900 fr. (7).

La garantie d’un coup

Aux Etats-Unis, l’obstacle serait facilement contourné grâce au «reverse mortgage», souvent appelé «hypothèque inversée» dans sa transposition européenne. Le principe est simple: la banque accorde le prêt nécessaire, mais prélève tout de suite la totalité de la garantie pour toute la période considérée. Dans le cas précis, notre couple pourrait donc immédiatement bénéficier du capital souhaité (2), sans avoir à se soucier du loyer (3) qui est réglé d’avance pour 10 ans.

Génial, sauf que, en Suisse, il ne se trouve que trois institutions à proposer un tel système: les Banques Raiffeisen, VZ VermögensZentrum et APF-HEV Suisse. Et encore, elles ne le font que pour des biens immobiliers de 1 million au moins, grevés d’une hypothèque de 20% au plus et pour un prêt ne dépassant pas 50% de la valeur vénale.

Par ailleurs, quel sort attend notre couple lorsqu’il aura atteint 80 ans? Il ne pourra évidemment pas renouveler l’opération et devra vendre son bien. Ce qui lui permettra de consommer le produit de la vente (520 000 fr. au moins) en louant un appartement.

Et que va-t-il se passer en cas de décès induisant le leg ou des problèmes (entrée dans un EMS par exemple) impliquant la vente anticipée de la maison avant la fin de cette hypothèque? Si les repreneurs de la villa ne font pas de même avec l’hypothèque, les pénalités pour résiliation anticipée vont absorber une large part de ce que la banque peut rembourser. A supposer que cela arrive peu après la signature du contrat, ce sont des dizaines de milliers francs jetés par la fenêtre.

Conclusion: pour profiter d’une hypothèque inversée, il faut avoir une belle maison, être peu ou pas endetté, en bonne santé et se dire que les beaux jours d'un propriétaire n’ont qu’un temps…

Christian Chevrolet

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}