Jamais l’épargne n’a rapporté aussi peu! Nombreux sont donc les Suisses à regretter l’époque bénie où les comptes d’épargne étaient gratifiés d’un intérêt de 5%, voire plus. Comparé à ceux, historiquement bas, servis actuellement – ils oscillent entre 0,1% et 0,5% (voir tableau) –, il est vrai qu’un tel taux a, a priori, de quoi en faire rêver plus d’un. Mais a priori seulement.

Attention à l’inflation

Car, pour évaluer le rendement réel d’un placement, il ne faut pas se fier au seul taux d’intérêt (appelé «taux d’intérêt nominal» dans le jargon financier), soit la rémunération que les établissements bancaires sont prêts à vous offrir pour que vous renonciez momentanément à votre argent. Argent qu’ils prêteront ensuite à des emprunteurs, commerciaux ou hypothécaires notamment.

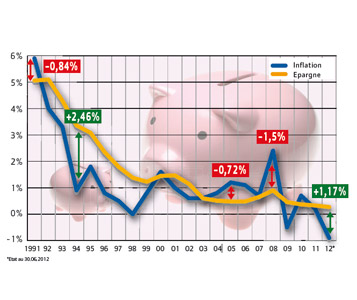

Parallèlement, en effet, l’inflation, qui correspond, elle, à la hausse moyenne du coût de la vie, grignote l’épargne ainsi constituée. Exemple: en 1991, le taux d’intérêt annuel moyen des dépôts d’épargne était de 5,06%. Magnifique! Mais cette même année, l’inflation était de 5,9%. Ainsi, non seulement l’épargne n’a pas suffi à combler l’inflation, mais l’épargnant a, dans les faits, perdu 0,84% du pouvoir d’achat de son placement (voir graphique). Même constat en 2008, où le taux de l’épargne était légèrement remonté à 0,9%, mais pas aussi vite que l’inflation (2,4%). Perte sèche pour l’épargnant: 1,5%!

En 2009, en revanche, l’épargne ne rapportait plus que 0,46%, mais, comme l’inflation était négative (–0,5%), le gain réel s’est monté à 0,96%. Un scénario à peu près identique s’est déroulé durant le premier semestre de l’année en cours.

Les banques anticipent

Pourtant, les établissements bancaires anticipent l’inflation et en tiennent compte dans le calcul de leur taux d’intérêt. «Ces deux données sont étroitement corrélées, confirme Roland Bron, directeur romand de VZ Vermögens Zentrum. Lorsque l’inflation monte, les taux suivent, les banques n’ayant pas d’autres choix pour trouver de nouveaux investisseurs.» Mais on le voit: cela ne suffit pas toujours, provisoirement du moins.

Pour la petite histoire, en guise de conclusion, la personne qui aurait placé 1000 fr. le 1er janvier 1991 aurait – en moyenne toujours – 1435 fr. sur son compte épargne à la fin de 2011, soit un rendement total de 43,5%. Parallèlement, la vie a augmenté de 32,3% (inflation). En 21 ans, le pouvoir d’achat de son épargne n’a donc augmenté que de 11,2%.

Chantal Guyon

Pour aller plus loin: pour tous les investisseurs

en herbe (volume I: placements

traditionnels) et avertis (volume II:

placements alternatifs),

Pour télécharger le tableau comparatif et le graphique, se référer à l'encadré au-dessous de la photo.

{kind=link}

{kind=link}