Depuis toujours, l’or est une valeur refuge. Et, pour ne rien gâcher, le cours de l’once n’a cessé d’enchaîner les records jusqu’à récemment, ce qui en fait aussi un placement rentable. Depuis 2001, il a, en effet, pris l’ascenseur, passant de 432 fr. à un record de 1674 fr. en octobre 2012, avant d’entamer une baisse jusqu’à 1475 fr. le 10 avril 2013, puis une chute jusqu’à 1270 fr. en moins d’une semaine pour, finalement, revenir vers 1380 fr. au début du mois de mai, soit son niveau de la mi-août 2011. Quelques sueurs froides, donc, mais les investisseurs qui ont misé une partie de leur bas de laine dans le métal jaune, il y a bien des années déjà, ont toujours de quoi se frotter les mains.

Toutefois, ces variations prouvent, une fois encore, que le calcul du rendement varie selon la période prise en compte. Cette vérité se confirme au-delà des deux dernières années pour le métal jaune, qui s’avère, du coup, nettement moins intéressant si on analyse son évolution sur le long terme. En 1934, une once valait 35 dollars, un cours qui a stagné jusqu’en 1970, quand le marché a enregistré ses premiers soubresauts. Soubresauts qui se sont finalement transformés en de véritables montagnes russes, provoquant de grosses sueurs froides aux investisseurs qui ont vu leur placement jouer constamment au yoyo.

Une valeur sûre

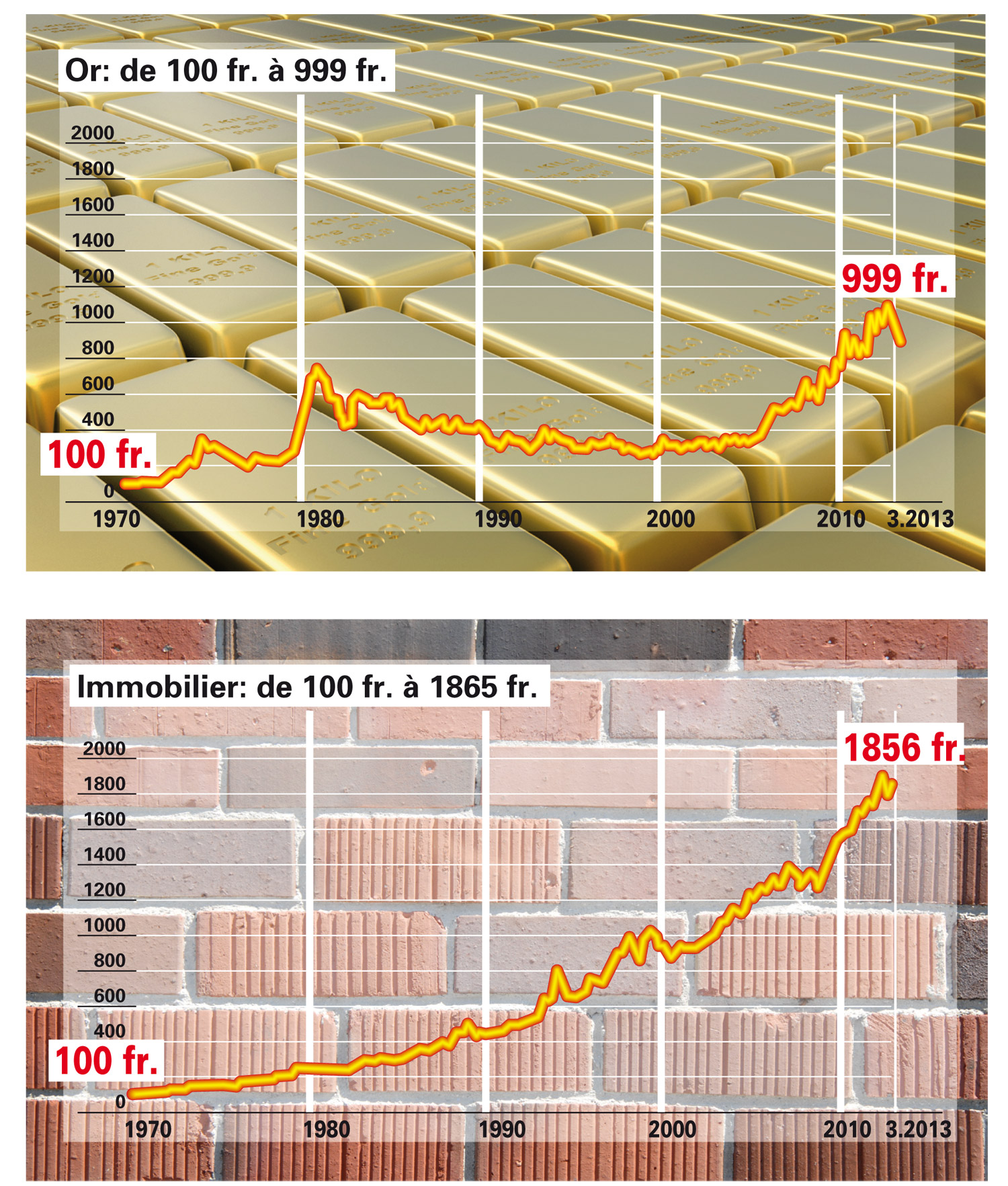

En comparaison, sur la même période, les fonds immobiliers se sont révélés plus sûrs et plus rémunérateurs (voir graphiques).

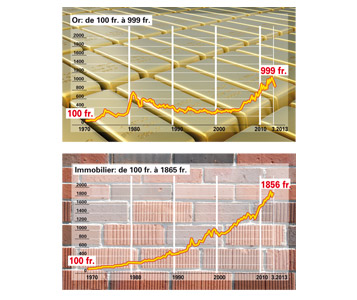

Prenons un exemple: si Monsieur Lambda avait acheté une part de 100 fr. dans un fonds de placement immobilier en 1970, elle lui aurait rapporté 1856 fr. au début de cette année, ce qui représente un rendement de 7% par an, versement des dividendes inclus. En revanche, s’il avait investi la même somme, mais dans l’or cette fois, son billet de 100 fr. se serait presque transformé en billet de 1000 fr. (999 fr. exactement), soit un rendement de 5,5% par an.

Et encore, si la différence n’est «que» de 1,5%, c’est parce qu’une partie du rendement généré par les fonds immobiliers a été engloutie par l’imposition des revenus sur la fortune! Par ailleurs, les investissements dans la pierre ont l’avantage non négligeable de fournir des rendements réguliers et confortables – et d’être peu risqués. Il sont aussi moins sujets aux variations de cours brutales, y compris lors des périodes de turbulences boursières, car ils détiennent en majorité des immeubles d’habitation, moins vulnérables que les constructions commerciales lors des ralentissements économiques. Ainsi, la moins-value enregistrée pour un portefeuille largement diversifié n’a jamais dépassé 21%. Et la perte enregistrée a pu être comblée en trois ans et demi. Tandis que l’or a, de son côté, perdu jusqu’à 66% de sa valeur et il a fallu 19 ans pour combler cette chute abyssale (1980-1999).

Remparts contre l’inflation

Les investissements dans l’or et dans l’immobilier ont toutefois en commun d’offrir un bon rempart contre l’inflation. Si on considère la période comprise entre 1970 et aujourd’hui, leur rendement respectif a, en effet, largement comblé la perte de valeur du franc due au renchérissement. Mais attention: ce n’est pas forcément le cas sur des périodes plus courtes. La Suisse a, en effet, connu trois périodes d’inflation supérieure à 5% – de 1970 à 1975, de 1979 à 1982 et de 1989 à 1991 – que ni les fonds immobiliers ni l’or ne sont parvenus à combler totalement.

L’or restera volatil

Cela dit, comme toujours en matière d’investissement, les performances passées ne garantissent absolument pas les résultats futurs! Pas même lorsque, comme dans notre comparaison, elles couvrent une période de plus de 40 ans, qui a vu défiler des chocs pétroliers mais aussi des crises immobilières et financières.

Cependant, l’or devrait rester une valeur hautement volatile à l'avenir. D’abord parce que le métal jaune ne procure aucun dividende, et qu’il est donc difficile d’estimer son véritable prix. Dès lors, l’unique moyen de réaliser un bénéfice, c’est de le revendre à quelqu’un qui est d’accord de l’acheter à un prix plus élevé. Ensuite, la spéculation sur le métal jaune a augmenté au cours de ces dernières années: il y a 10 ans encore, 10% seulement de la demande émanait des investisseurs, contre 30% aujourd’hui, le reste provenant des branches de l’industrie et de la bijouterie.

Le terrain est rare

Certes, le marché immobilier n’est pas non plus épargné par la spéculation. Mais les caisses de pension, les fonds ou les assureurs qui achètent de la pierre évaluent en premier lieu si les rendements attendus justifient l’investissement. Or, ces derniers devraient encore grimper, car, en Suisse, le sol est une denrée rare et la croissance économique se porte bien. Les fonds immobiliers se justifient donc, dans la composition d’un portefeuille, à hauteur de 15% à 20%. Attention toutefois: le rendement obtenu ne sera pas forcément aussi important que celui de ces 40 dernières années.

L’or, à l’inverse, reste un placement imprévisible, qui peut, cependant, être opportun pour les investisseurs anxieux craignant les événements extrêmes comme les crises économiques ou financières et les guerres au Proche-Orient.

Chantal Guyon

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}