Les cotisations pour la prévoyance professionnelle (2e pilier), tout comme leurs rachats, sont entièrement déductibles des impôts sur le revenu. Il en va de même avec les dépôts sur un ou des compte 3a (3e pilier). C’est une façon, tant pour les cantons que la Confédération, d’encourager le contribuable à épargner pour sa retraite. Mais il n’y a pas de miracle: à l’heure de toucher le pécule, le fisc se rattrape et ponctionne le capital, qu’il soit versé en cash ou servi sous forme de rente.

En cas de rente (pour le 2e pilier seulement), cette dernière sera considérée comme un revenu, et formera donc, avec d’autres sources comme l’AVS, l’encaissement d’un loyer, le fruit de divers placements, etc., le nouveau salaire du retraité, qui sera imposé comme tel.

Mais il est également possible de demander le versement du capital, à condition d’en faire la demande à l’avance. Si la LPP (loi sur la prévoyance professionnelle) n’oblige pas les caisses de pension à verser plus de 25% de la part obligatoire, la plupart d’entre elles permettent à l’assuré de retirer la totalité de sa prévoyance professionnelle. Pour le 3e pilier a, il ne peut de toute façon s’agir que d’un seul versement par compte en cash.

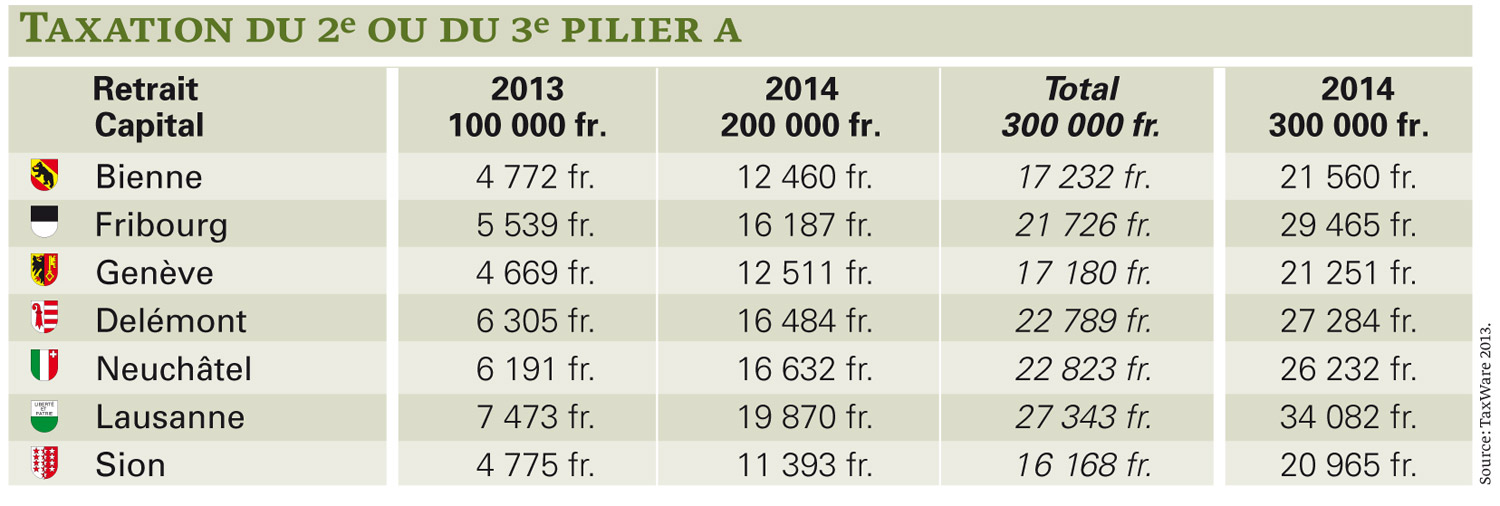

La taxation n’a aucun rapport avec l’imposition traditionnelle sur le revenu et la fortune. Elle est, en revanche et comme toujours en Suisse, très différente selon le canton et la commune de domicile: 4669 fr. pour un capital de 100 000 fr. à Genève contre 7473 fr. (+60%) à Lausanne (voir tableau)!

Échelonner les retraits

Cet impôt unique est progressif. Comprenez que, plus le capital versé est important, plus la ponction le sera aussi. Exemple avec Lausanne: 7,47% avec un capital de 100 000 fr., 9,93% avec

200 000 fr. et 11,36% avec 300 000 fr.

Il vaut donc largement la peine d’échelonner les retraits. Par exemple, d’encaisser son épargne 3a une année avant de toucher le capital de son 2e pilier. Le calcul fait dans le tableau ci-dessous le démontre: un Fribourgeois qui retirerait 300000 fr. d’un coup cette année va payer 29 465 fr. au fisc. Mais, s’il retire 100 000 fr. aujourd’hui et 200 000 fr. l’an prochain, il ne paiera que 21 726 fr. (colonne en italique) et fera donc une économie de 7739 fr.!

Attention toutefois: ce genre d’opération n’est possible que si le capital est réparti sur plusieurs comptes, car un retrait ne peut se faire qu’en une seule fois. Voilà pourquoi il est souvent conseillé d’ouvrir au moins deux comptes 3a par contribuable (donc quatre pour un couple marié), de façon à pouvoir étaler les retraits sur plusieurs années, dès 60 ans. Certains cantons (Neuchâtel et Vaud en Suisse romande) ne le voient pourtant pas d’un bon œil et se montrent plutôt restrictifs en la matière*.

Christian Chevrolet

*Lire notre enquête de janvier 2011, «Limites dans le retrait échelonné du 3e pilier». Tous les anciens articles peuvent être consultés, gratuitement si vous êtes abonné, dans nos archives électroniques.

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}