Un climat de crainte règne sur l’état et l’avenir du 2e pilier en Suisse. Pourtant, en se penchant sur les chiffres disponibles, force est de constater que la situation est, globalement, loin d’être catastrophique. A l’heure actuelle, les avoirs en caisse totalisent quelque 800 milliards de francs. Or, en 2010, 30 milliards à peine – soit 3,7% du montant actuel – ont été utilisés pour servir les rentes des retraités. Et, la même année, les cotisations se sont élevées à 60 milliards. Le volume du capital augmente donc encore sans même prendre en compte les rendements immobiliers, obligataires et boursiers. Ces derniers sont d’ailleurs, dans certaines caisses, tout à fait remarquables, malgré deux grosses crises financières en dix ans et la politique des faibles taux d’intérêts menée par les banques centrales.

Juteux bénéfices

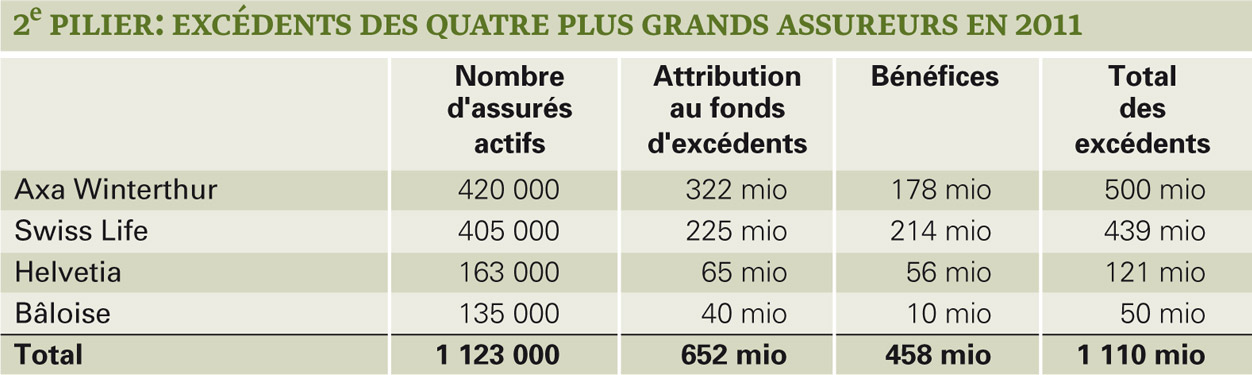

Les compagnies d’assurances actives sur ce segment – elles gèrent la prévoyance professionnelle de plus de la moitié des employés suisses – s’en tirent particulièrement bien. L’une des plus grandes, Swiss Life, a ainsi réalisé, l’an passé, une performance nette de 8% sur l’épargne retraite de ses clients (3,52% sans les plus-values boursières). Il y a deux ans, pourtant, cette société avait menacé de quitter le secteur, lorsque le peuple avait refusé l’abaissement du taux de conversion. Ce discours n’est plus d’actualité, et pour cause: en 2011, la plus grande compagnie suisse d’assurance vie a réalisé un bénéfice de 214 millions de francs avec le 2e pilier, après en avoir mis plus encore (225 millions) dans son fonds d'excédents (voir tableau).

Mais Swiss Life n’est pas le seul assureur à faire de la prévoyance professionnelle un juteux business. Allianz Suisse, Axa Winterthur, Bâloise, Generali, Helvetia, La Mobilière, Pax et Zürich ont obtenu des rendements de 2,25% à 3,52%, après déduction des frais de gestion. Des résultats enregistrés, notamment, grâce aux placements fonciers et obligataires, et qui ne tiennent donc pas compte des plus-values boursières. Hors frais de gestion, la performance a atteint, en moyenne, 5,7% pour les huit compagnies. Montant ainsi récolté l’an passé: 1,56 milliard, dont 628 millions ont été enregistrés comme bénéfices et 935 millions ont été déposés dans des réserves d’excédents.

Pas d’alarmisme

On est loin des scénarios alarmistes de la Commission fédérale de la prévoyance professionnelle, qui continue d’affirmer qu’il manque 600 millions par an et que le système est menacé si des mesures drastiques ne sont pas prises par le biais d'une hausse des cotisations et/ou d'une réduction des prestations…

Un avis que partage Herbert Brändli, fondateur de la Caisse de pension Profond, qui affirme que le taux de couverture des caisses privées est de 105%. Selon lui, cela signifie qu’elles ont en réserve 20 milliards de plus qu’il n’en faut pour financer les prestations promises – un excédent qui permet de couvrir largement l’augmentation de la durée des rentes due au vieillissement de la population. A méditer...

Sébastien Sautebin

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}