Pour renflouer les caisses, le conseiller fédéral Alain Berset veut augmenter l’âge de la retraite à 65 ans pour les femmes. Une réalité qui semble de plus en plus difficile à ignorer. D’ailleurs, aujourd’hui déjà, certains salariés et travailleurs indépendants continuent, par choix ou par nécessité, d’exercer une activité professionnelle après avoir passé l’âge ordinaire de la retraite. Une option qui permet de repousser le moment de toucher son AVS pour bénéficier, ensuite, d’une majoration le reste de son existence. Mais prudence: si, pour certaines personnes, un tel ajournement est intéressant, pour d’autres, il n’est pas du tout rentable.

La rente AVS est, en effet, considérée comme un revenu soumis à l’impôt. Pour ceux qui travaillent au-delà de l’âge réglementaire, il peut donc être intéressant de l’ajourner et, ainsi, d’éviter que la double imposition (salaire + rente AVS) ne les fasse passer dans un palier fiscal supérieur. Généralement, plus l’espérance de vie et le revenu imposable sont élevés, plus l’ajournement prend du sens.

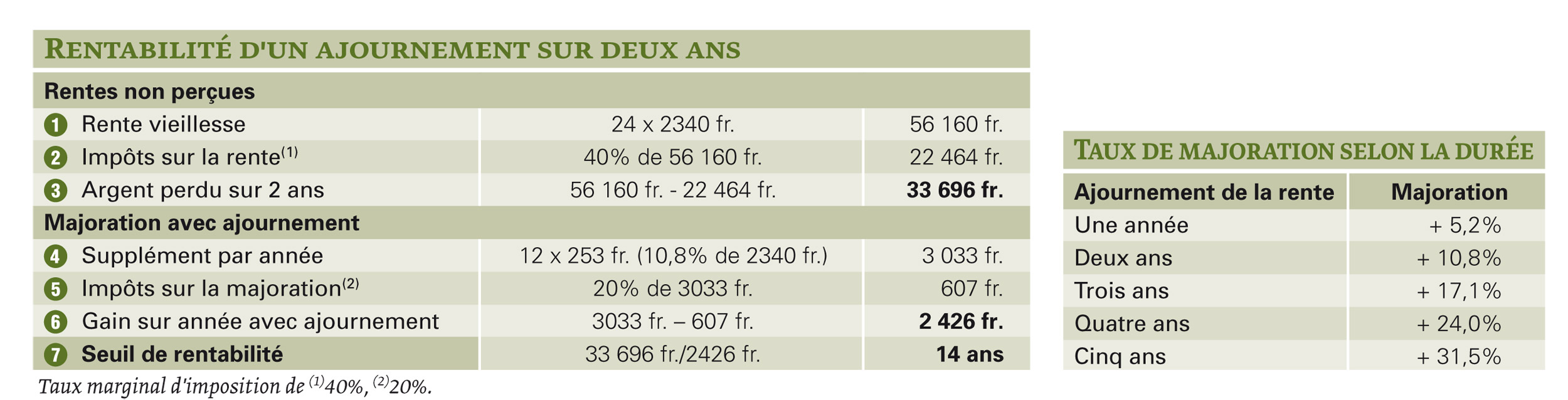

Retraite à 67 ans

Prenons l’exemple d’un potentiel retraité qui souhaite prolonger son travail jusqu’à 67 ans. Pour savoir si le jeu en vaut la chandelle sur le plan strictement financier, il doit déterminer le seuil de rentabilité en suivant le calcul expliqué dans le tableau de gauche ci-contre.

Notre potentiel retraité touche la rente maximale de 2340 fr. par mois, soit 28 080 fr. par année. En renonçant à deux ans de retraite, il se prive donc de 56 160 fr. (1).

Mais s’il cumulait un revenu déjà important avec sa rente AVS, son taux marginal d’imposition serait très élevé, disons de 40%. Il va donc, parallèlement, éviter de payer 22 464 fr. au fisc (2).

In fine, il ne se prive donc que de 33 696 fr. (3).

Voyons maintenant ce que va concrètement lui rapporter cet ajournement. Il convient de faire d’abord le calcul sur un an.

En reportant la perception de sa rente, celle-ci est majorée, à vie, entre 5,2% pour une année et 31,5% pour cinq ans, la durée maximale autorisée (voir tableau de droite ci-contre).

Donc, notre potentiel retraité va bénéficier, à 67 ans, d’un supplément de 3033 fr. par an (4).

Chaque année, cette rente sera imposée, mais à un taux marginal très inférieur, puisque le revenu aura, lui aussi, diminué. Fixons-le à 20%, ce qui amène la taxation annuelle du supplément à 607 fr. (5).

L’ajournement de la rente lui rapporte donc un supplément net de 2426 fr. à vie (6).

Le seuil de rentabilité de l’opération se calcule en divisant logiquement la perte de revenu (3) par le gain annuel (6), soit 14 ans ici (7).

81 ans au moins

Autrement dit, notre potentiel retraité doit vivre jusqu’à 67 + 14 = 81 ans pour que l’ajournement soit rentable. Un objectif qui augmenterait encore si ses revenus étaient moins importants (par exemple, à plus de 83 ans avec un taux marginal de 30% seulement entre 65 et 67 ans).

Si vous prenez toutefois cette décision, vous devez demander l’ajournement dans l’année qui suit l’ouverture du droit à la rente ordinaire de vieillesse. Et, s’il peut être annulé à tout moment, il doit être d’une année au moins.

Marie Tschumi

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}