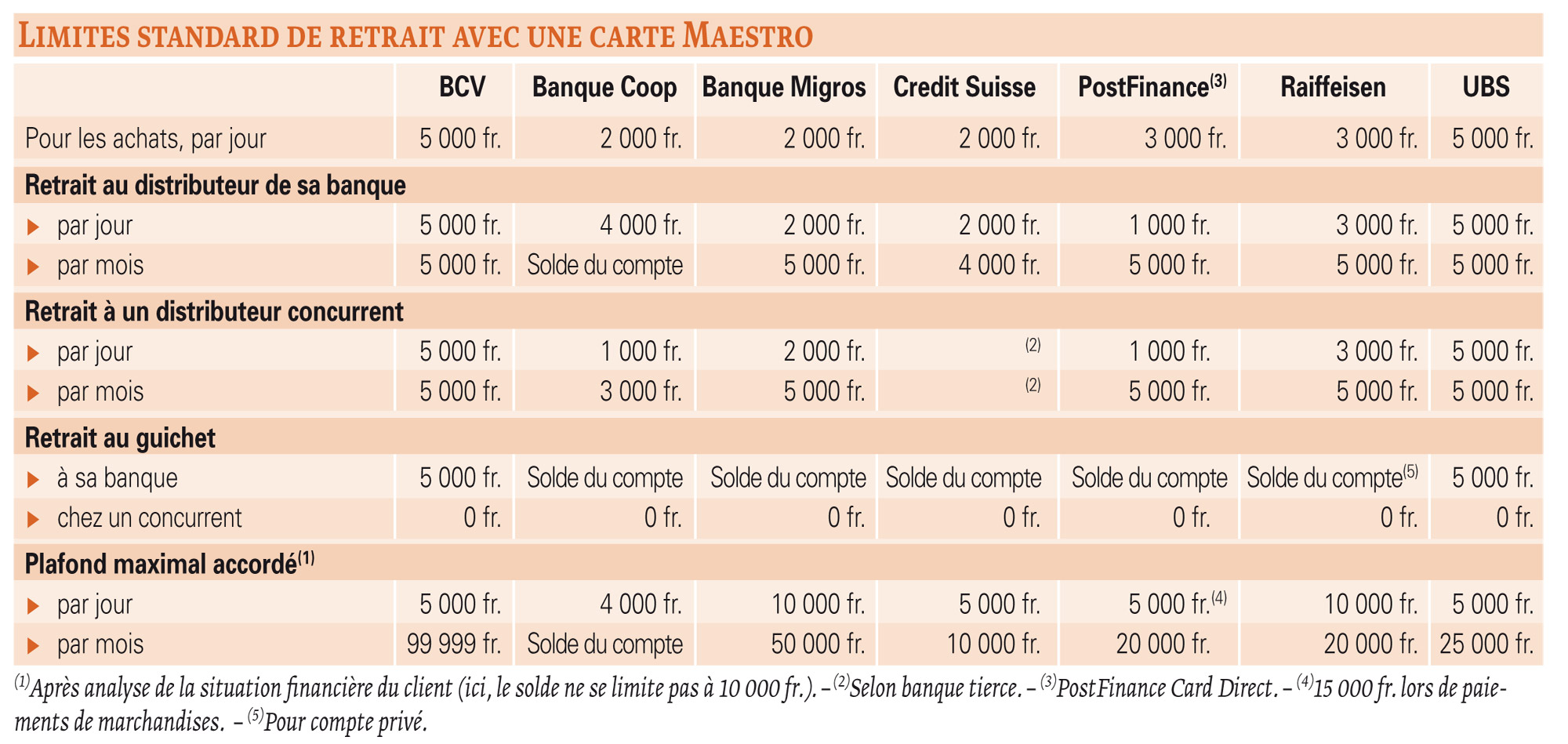

Vous désirez vous offrir le voyage de vos rêves à 6000 fr. et le payer immédiatement avec votre carte Maestro? Eh bien, ce ne sera pas pour tout de suite! Les établissements financiers fixent des montants maximaux dans les points de vente, plus ou moins élevés selon les cas, mais de 5000 fr. au maximum (voir tableau). Ainsi, les clients de Credit Suisse et des Banques Coop et Migros doivent se contenter de 2000 fr. par jour, tandis que les détenteurs d’une carte de débit direct reliée à un compte bancaire à la Banque Cantonale Vaudoise (BCV) et à UBS pourront se permettre de débourser jusqu’à 5000 fr.

Total du solde au guichet

Ces limites ne valent pas seulement pour les dépenses journalières dans les commerces. Il faut également s’attendre à être cantonné à une certaine somme au bancomat de l’institution émettrice. Ceux qui possèdent une PostFinance Card Direct ne peuvent retirer que 1000 fr. par jour, alors que les clients de la BCV ou de UBS ont droit à 5000 fr. A un distributeur automatique quelconque, les conditions sont pratiquement les mêmes, excepté notamment à la Banque Coop où il est possible de prendre 2000 fr. à un bancomat de l’institut même et la moitié moins (1000 fr.) à celui d’un concurrent.

Pour disposer de sommes plus importantes, mieux vaut directement se rendre dans sa banque où il est possible de demander la totalité du solde de son compte, sauf à UBS et à la BCV où la limite est de 5000 fr. Dans tous les cas, il est en revanche impossible de retirer des sous au guichet d’un autre établissement.

Une question de sécurité

Ces limites journalières et mensuelles appliquées par défaut à l’ouverture du compte servent de filet de sécurité. Car si, par malheur, la carte est volée ou perdue et le code d’identification découvert par un malfaiteur, celui-ci ne peut pas vider le compte en banque de sa victime en une seule fois. Quant aux personnes qui dépensent leurs économies à tire-larigot, elles sont muselées et ainsi forcées de s’arrêter à un moment donné!

Ces seuils sont néanmoins modulables selon la situation personnelle de chacun (en fonction de ses revenus et de sa fortune notamment). Les clients peuvent bien sûr demander de les baisser à la suite d’une période de chômage, d'un divorce ou au moment d’atteindre l’âge de la retraite. Et, à l’inverse, il est aussi possible de les négocier à la hausse! Mais même Crésus se verra imposer des plafonds journaliers et mensuels qui, là aussi, différeront selon les institutions. Si la Banque Migros octroie respectivement 10 000 fr. et 50 000 fr., la BCV va, elle, jusqu’à

100 000 fr. par mois!

Gare toutefois aux pièges qui vont avec de tels privilèges: plus le montant accordé est élevé, plus les conséquences du vol de la carte risquent d’être douloureuses!

Marie Tschumi

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}