Un fonds à durée indéterminée peut être suspendu ou dissous à tout moment. Un privilège dont ne se privent pas les cinq plus gros prestataires suisses du marché des fonds de placement (voir tableau) lorsqu’un fonds est en difficulté financière, peu rentable ou sur le point de fusionner. Or, les investisseurs n’ont pas leur mot à dire sur une éventuelle liquidation ou une fermeture provisoire: ils doivent accepter la possible perte, sans protester! Ils peuvent juste espérer que leur argent soit recyclé ailleurs, avec le moins de dégâts possible…

Placement foireux

L’histoire de Pierre*, retraité bernois de 77 ans, reflète bien cette réalité. Tout comme celle de Serge*, d’ailleurs, racontée dans notre dernière édition (lire «Placement sûr, mon œil!», TCF 9/2013).

En juin 2007, Pierre donne à UBS un mandat de gestion d’actifs. Un mois plus tard, la banque retient 627 parts de son propre fonds immobilier Global Property Fund Limited dans le cadre d’une «stratégie d’investissement équilibrée». Pour cet achat, Pierre verse 7620 fr.

Mais, durant la crise financière de 2008, le marché immobilier explose, en Grande-Bretagne comme aux USA, et le placement devient foireux. Du coup, de nombreux investisseurs cherchent à récupérer leurs billes au meilleur prix. Et, face à cette pléthore de demandes, la direction du fonds décide, en décembre 2008, de le suspendre pour une année.

Problème pour tous ceux qui ont investi dans ce fonds: les actions du Global Property Fund Limited n’ont pas été négociées en Bourse. Ils ne peuvent dès lors même pas revendre leurs parts! De toute façon, une vente prématurée sur le marché boursier est presque toujours une opération à perte. Car, en règle générale, durant une fermeture provisoire, le taux d’un fonds se situe au-dessous du prix de rachat de la société de fonds: on parle alors de «valeur liquidative».

A peine 15% récupérés

En décembre 2009, la direction dissout définitivement le Global Property Fund Limited. Et, depuis ce jour, les actifs sont bloqués. Résultat: environ 21 000 personnes attendent, en Suisse, l’argent qui proviendra de la vente des 160 propriétés immobilières du fonds.

Pierre ne pourra donc quantifier sa perte qu’une fois cette période transitoire terminée, ce qui risque de durer jusqu’en 2014, voire au-delà. Car, selon le rapport de 2013, UBS a vendu jusqu’à présent 74 biens immobiliers pour une valeur totale de 1,1 milliard de dollars, si bien que 86 objets restent encore à vendre. Notre lecteur a obtenu, pour l’instant, 1079 fr., soit à peine un septième de son investissement de départ…

*Noms d’emprunt.

Marie Tschumi

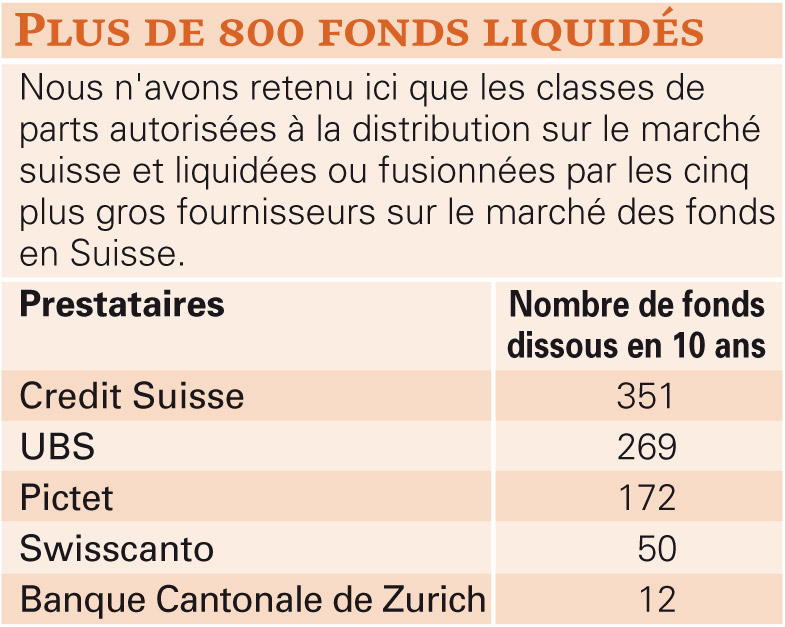

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

Les signaux d’alerte

Volume du fonds: selon VZ Vermögens Zentrum, un fonds de placement avec un volume de fonds inférieur à 20 millions de francs ne peut guère être rentable. Par conséquent, les plus petits fonds ont davantage le risque d’être liquidés.

Baisse permanente: la chute continue et significative d’un fonds est un message alarmant.

Peu d’ancienneté: le risque de liquidation est plus élevé avec des fonds récents qu’avec ceux établis depuis plusieurs années.

Hausse des coûts: quand le «Total Expense Ratio» (TER) augmente considérablement en peu de temps, c’est un avertissement. Le TER représente les frais d’exploitation du fonds par rapport à sa valeur globale.

Solutions de rechange aux fonds actifs: un fonds indiciel (ETF) ne se négocie pas une fois par jour mais constamment, contrairement à de nombreux fonds gérés activement. Ceux qui investissent dans des ETF peuvent donc vendre leurs parts en quelques minutes. Mais attention: les ETF aussi sont liquidés. Par exemple, UBS a dissous trois classes de parts de l’ETF Oil-CMI en euros, en francs et en dollars.

{kind=link}