En 2011, chaque ménage suisse a consacré en moyenne 1475 fr. à son logement pour un revenu net de 6324 fr., soit près du quart du budget. Un vrai défi pour les plus modestes! Les pouvoirs publics ont donc prévu une batterie de mesures qui réduisent ce poste de 20% en moyenne, mais rares sont ceux qui peuvent en profiter. Certaines sont appliquées sur le plan fédéral, d’autres sont cantonales, voire communales: état des lieux.

Quand tout augmentait

Sur le plan fédéral, l’aide au logement s’est, depuis les années 1970, articulée autour de la LCAP (loi fédérale encourageant la construction et l’accession à la propriété). Cette loi a été abrogée en 2002, mais ses effets courent encore jusqu’en 2027, et ce sur deux axes pour les locataires.

En amont (hier): Berne participait au financement de l’immeuble ou de la villa (lire encadré) en octroyant un prêt remboursable sur la durée. Au début, par ricochet, le loyer était inférieur au montant dû pour augmenter progressivement, par exemple de 3% par an. Après un certain laps de temps, il a ainsi dépassé le coût réel. Nombreux toutefois sont ceux qui ont remboursé l’emprunt fédéral grâce à des taux bas.

Pour obtenir ce soutien, les promoteurs devaient respecter des normes constructives et remplir de nombreux formulaires: ce sont surtout des coopératives ou des fondations qui en ont profité.

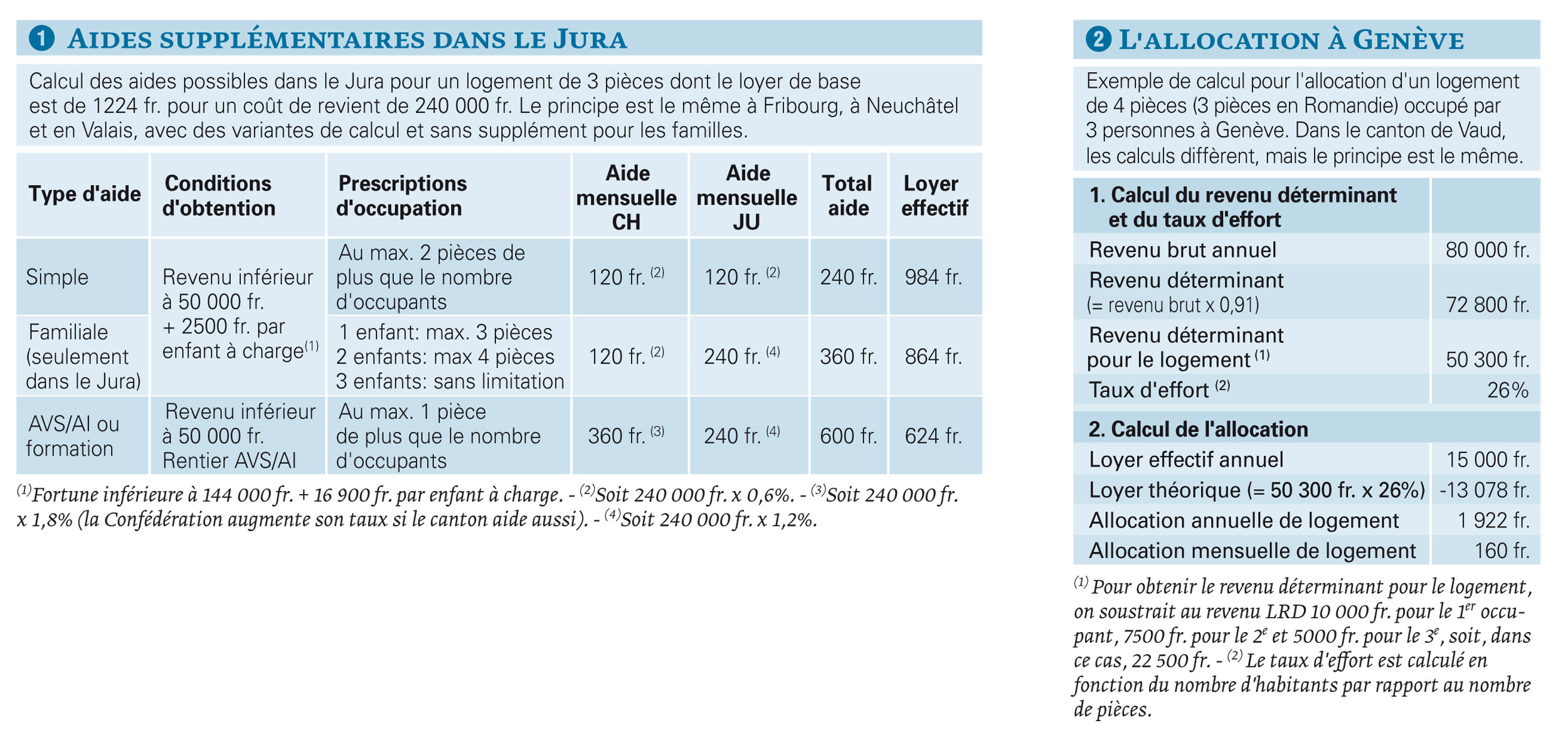

En aval (aujourd’hui encore): la Confédération octroie, mais seulement aux occupants de ces immeubles, des aides supplémentaires (AS) pendant 20 ans. Elles varient, en fonction du coût du logement (et pas du loyer!), du revenu imposable du ménage (au maximum 50 000 fr. + 2500 fr. par enfant à charge) et de la situation (rente AVS/AI ou formation) (voir tableau 1). Dans les cantons qui jouent également le jeu, la Confédération augmente son aide (lire plus loin).

Dans le sillage fédéral

En 2012, quelque 65000 logements en Suisse ont bénéficié de cette manne, estimée à 64 millions de francs par an, versée par la Confédération. Les cantons qui appliquent ce système doublent la mise, si bien que chaque loyer a pu être abaissé en moyenne de 200 fr. au moins.

En Suisse romande, les cantons de Fribourg, de Neuchâtel, du Jura et du Valais se fondent sur les critères d’octroi des AS fédérales, avec des variantes. Exemple: en Valais, le revenu imposable a été ramené à 45 000 fr. Pour illustrer ce dispositif, nous avons repris les calculs effectués par le canton du Jura dans le tableau 1.

Les recettes lémaniques

Dans les cantons de Vaud et de Genève, les problèmes liés aux coûts du logement sont particulièrement aigus et les pouvoirs publics ont élaboré leurs propres systèmes pour faire barrage à la spéculation. L’aide s’articule donc autour de deux axes: en amont, cantons et communes participent au financement pour diminuer la charge financière, abaisser les loyers et les contrôler ensuite sur la durée. En aval, des subventions soulagent les ménages en difficulté, toujours selon des critères précis.

A Genève, le canton soutient d’abord les immeubles répondant à certains critères. Là, pas de discernement sur le propriétaire, pourvu qu’il respecte les limites sur le coût de construction et les loyers. Les locataires, eux, ne doivent pas dépasser un certain seuil de revenu. Le canton fournit ensuite une aide à l’investissement aux communes ou aux fondations de droit public. Il remet les terrains en droit de superficie aux coopératives. Les locataires à bas revenu peuvent enfin prétendre, dans certains cas, à une allocation de logement. Pour illustrer ce mécanisme, nous avons pris l’exemple d’un appartement subventionné à Genève (voir tableau 2).

«Dans le canton de Vaud, l’aide à la pierre permet de baisser les loyers de 20% pendant 15 ans», assure Florian Failloubaz, responsable technique adjoint de l’Unité logement. Ces appartements sont réservés à des ménages répondant à des critères précis (revenu, fortune, taux d’occupation). Ces immeubles sont ensuite contrôlés pendant 20 ans, voire davantage, pour échapper au marché spéculatif. Dans les régions les plus urbanisées (une dizaine de communes, dont Lausanne), canton et communes octroient une aide individuelle au logement. Le calcul intègre aussi un seuil de tolérance par rapport au revenu, à l’image du barème appliqué à Genève.

L’avenir

Sur le plan fédéral, la LCAP est remplacée par la loi sur le logement (LOG). Des organismes de financement soutiennent les mouvements non lucratifs (coopératives, fondations ou pouvoirs publics) pour baisser les coûts de construction et lors du remplacement de l’hypothèque. Les cantons de Genève, de Vaud et de Neuchâtel font aussi un effort dans ce sens. Les aides supplémentaires liées à la LCAP, en revanche, disparaissent progressivement. Certaines coopératives ont toutefois promis de ne pas répercuter la hausse sur les locataires.

Claire Houriet Rime

Mon chez-moi

A l’origine, l’aide fédérale de la LCAP s’appliquait aussi aux propriétaires de villas individuelles. Mais, au fil du temps et des augmentations, ils se sont retrouvés le couteau sous la gorge. La plupart d’entre eux ont donc profité des taux hypothécaires au plancher pour rembourser l’emprunt fédéral.

La Confédération n’a pas prévu de système de remplacement à la LCAP pour la propriété individuelle, contrairement à quelques cantons.

Le Valais octroie une aide à fonds perdus versée au décompte final. La limite ne dépend pas du revenu, mais vise à soutenir les régions de montagne. Le soutien est accordé dans une cinquantaine de communes. A l’achat ou à la construction, le canton prend en charge 6% du coût du bâtiment (au maximum 25 000 fr.) et 10% des frais de rénovation dans les vieux villages (au maximum 50 000 fr.)

Vaud joue, quant à lui, le rôle d’arrière-caution pour les jeunes ménages ne disposant pas des fonds propres suffisants pour l’achat de leur domicile, jusqu’à 1 million de francs. But de l’opération: obtenir un prêt supérieur aux 80% prêtés usuellement en évitant une péjoration du barème appliqué par la banque pour le taux hypothécaire.

Genève, enfin, cible son aide sur la propriété par étages (PPE) en contrôlant le prix du terrain et de la construction dans les zones de développement. Ce dispositif permet de maintenir le tarif entre 6200 fr. et 6500 fr./m2. Un appartement de 120 m2 coûtera ainsi 750 000 fr., alors qu’il dépasserait 1 200 000 fr. sur le marché libre.

{kind=link}