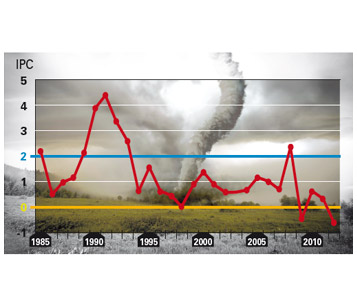

Techniquement, la Suisse subit une déflation depuis presque deux ans. C’est, en effet, en mai 2011 que l’indice suisse des prix à la consommation – IPC – (lire encadré) est passé de 100,8 de l’époque à 98,9 en février 2013. Une baisse très faible mais presque constante, avec même une valeur moyenne négative l’an dernier (voir graphique ci-contre).

Or, si on se reporte à la définition de la Banque nationale suisse (BNS), «il y a déflation quand le niveau général des prix s’inscrit à la baisse pendant un certain temps». Avec une précision utile et surtout plus coutumière: «La déflation est le contraire de l'inflation.»

Une fausse bonne nouvelle

A priori, la nouvelle a tout pour réjouir les consommateurs. En effet, si, ainsi que le laisse entendre leur indice, les prix baissent, cela veut dire que nous en aurons plus pour notre argent. Pour autant, bien sûr, que le salaire, souvent indexé à la hausse en cas d’inflation, ne soit pas revu à la baisse dans la situation inverse. Mais comme c'est rarement le cas, en Suisse du moins, une déflation augmente mécaniquement le pouvoir d'achat. Et c'est là qu'une spirale incontrôlable peut se mettre en marche.

Car si, comme c’est le cas depuis 2011, les prix continuent à baisser, cela veut dire qu’on a toutes les chances d’obtenir un même produit à meilleur compte encore dans quelques mois. Les ménages ont donc tendance à patienter en épargnant un peu plus et en consommant un peu moins. Du coup, les entreprises se trouvent avec de la marchandise sur les bras, qu’elles vont certes céder à moindre prix, mais en ralentissant parallèlement la production et en réduisant leurs frais en conséquence. Cette réaction en chaîne ne se fait généralement pas sans licenciements, voire sans faillites, et provoque donc du chômage. La boucle est alors bouclée et la machine définitivement grippée, puisque le revenu des ménages diminue, de même que la capacité à consommer.

Danger pour les propriétaires

Les conséquences sont souvent fatales aux personnes endettées. Car, si les prix baissent, le montant de l’emprunt, lui, reste constant. Pas de problème majeur lorsque le revenu ne bouge pas, mais si – comme on vient de le voir – il finit par diminuer lui aussi, il leur faudra quand même continuer à payer les intérêts. Or, la Suisse est presque championne du monde de l’endettement hypothécaire, puisque le montant total des crédits atteint 614 milliards de francs, soit 103,6% du PIB (contre 50% presque partout ailleurs, hormis les Pays-Bas, les Etats-Unis et l’Espagne). Le serpent peut donc, là aussi, rapidement se mordre la queue: pris à la gorge, les propriétaires vont être tentés de vendre leur maison, d’autant plus qu’ils redoutent de voir sa valeur diminuer. Et, ce faisant, ils vont alimenter un marché où on ne trouve plus d’acheteurs.

Pour lutter contre tout cela, les banques centrales n’ont qu’une arme à disposition: garder les taux les plus bas possibles (mais difficile de descendre au-dessous de zéro…) et contrer la force du franc, afin de ne pas trop pénaliser les exportations. A ce petit jeu, la Suisse s’en sort plutôt bien. Selon la BNS, la légère déflation sera d’ores et déjà remplacée par une inflation tout aussi modérée dans la deuxième moitié de l’année. On devrait donc éviter d’entrer dans une spirale comme le Japon en connaît une depuis bientôt vingt ans. L’objectif reste, dès lors, celui de presque tous les pays occidentaux: maintenir une inflation inférieure, mais proche de 2%.

Christian Chevrolet

Les lacunes de l'IPC

L’indice des prix à la consommation (IPC), calculé, chaque mois, par l’Office fédéral de la statistique, permet de mesurer la variation du coût d’un panier type englobant 12 secteurs, dont le logement, l’alimentation, l’habillement, les transports, la santé, etc. Il permet, ainsi, de mesurer l’inflation.

Cependant, certains postes obligatoires comme les assurances sociales, les impôts, mais aussi – de façon plus incongrue – les primes de l’assurance maladie, ne sont pas pris en considération. C’est vraisemblablement pour cela qu’une très légère déflation ne donne pas l’impression d’un pouvoir d’achat accru.